こんにちは、やんともです🐈

今日は、わが家が「貯蓄型保険を解約して掛け捨て+NISA」に切り替えた経験をもとに、保険でお金を貯めてはいけない理由を、小学生にもわかるくらいやさしく解説していきます✨

記事の最後に貯蓄型保険に対して私の考えを辛口で書いてますので、ぜひ最後まで読んでもらえると幸いです。

☂️ そもそも保険は何のためのもの?

まずいちばん大事なところから。

保険は「お金を増やすための道具」ではなく、「もしものときに家族を守るためのお守り」です。

たとえるなら、保険は「雨の日のかさ」みたいなもの。

晴れの日(ふつうの毎日)にはほとんど使わないけど、急に大雨が降ったとき(万一のとき)、家族がびしょ濡れにならないように守ってくれます☂️

つまり保険の本当の役割は、「使わずに済めばそれが一番いい」もの。

お金を増やしたいなら、保険ではなく「貯金」や「投資」という別の道具を使うほうが向いているんです。

💡 掛け捨て保険ってなに?

「掛け捨て」と聞くと、なんだか損な気がしますよね。

でも実際は、しくみがとてもシンプルです。

- 毎月の保険料が安い

- 何もなければお金は戻ってこない

- そのかわり、少ない保険料で大きな保障が買える

たとえば「月3,000円くらいで、万一のときに家族へ数千万円が支払われる」というように、コスパよく「お守り」を持てるイメージです。

わが家のように小さい子がいる家庭では、パパに万一があったときに子どもの生活や教育を守る必要があるので、掛け捨ての死亡保障を必要な分だけ持つのが、私はいちばん合理的だと考えています。

掛け捨ても「かけすぎない」のがコツ

ただし、掛け捨てだからといって、いっぱい入ればいいわけでもありません。

会社員なら遺族年金など、公的な支えもあります。そのうえで「足りない分だけ」掛け捨てで補う、というバランスがおすすめです。

💰 貯蓄型保険ってなに?なぜ「もったいない」と言われるの?

貯蓄型保険は、保険+貯金がセットになった商品です。

「払ったお金が戻ってくる」「満期で増えて戻ってくる」と聞くと、すごくお得そうに見えますよね。

でも私は、貯蓄型保険を「手数料の高い投資信託」のようなものだと考えています。理由はこの4つ。

- ① 保険料が高い:同じ保障内容でも、掛け捨ての何倍もする

- ② 中身が見えにくい:どこにいくら手数料がかかっているか分かりづらい

- ③ 解約すると元本割れしやすい:途中でやめるとお金が減って戻ってくる

- ④ 増え方がとてもゆるやか:何十年もかけてやっと少しプラス、ということが多い

「保障」と「貯蓄」を1つの商品にまとめているせいで、どちらの効率も中途半端になってしまうんですね。

例えるなら、「えんぴつ+消しゴム+ものさし+はさみ」が全部くっついた便利グッズみたいなもの。一見お得ですが、結局どれも使いにくい…そんなイメージです✏️

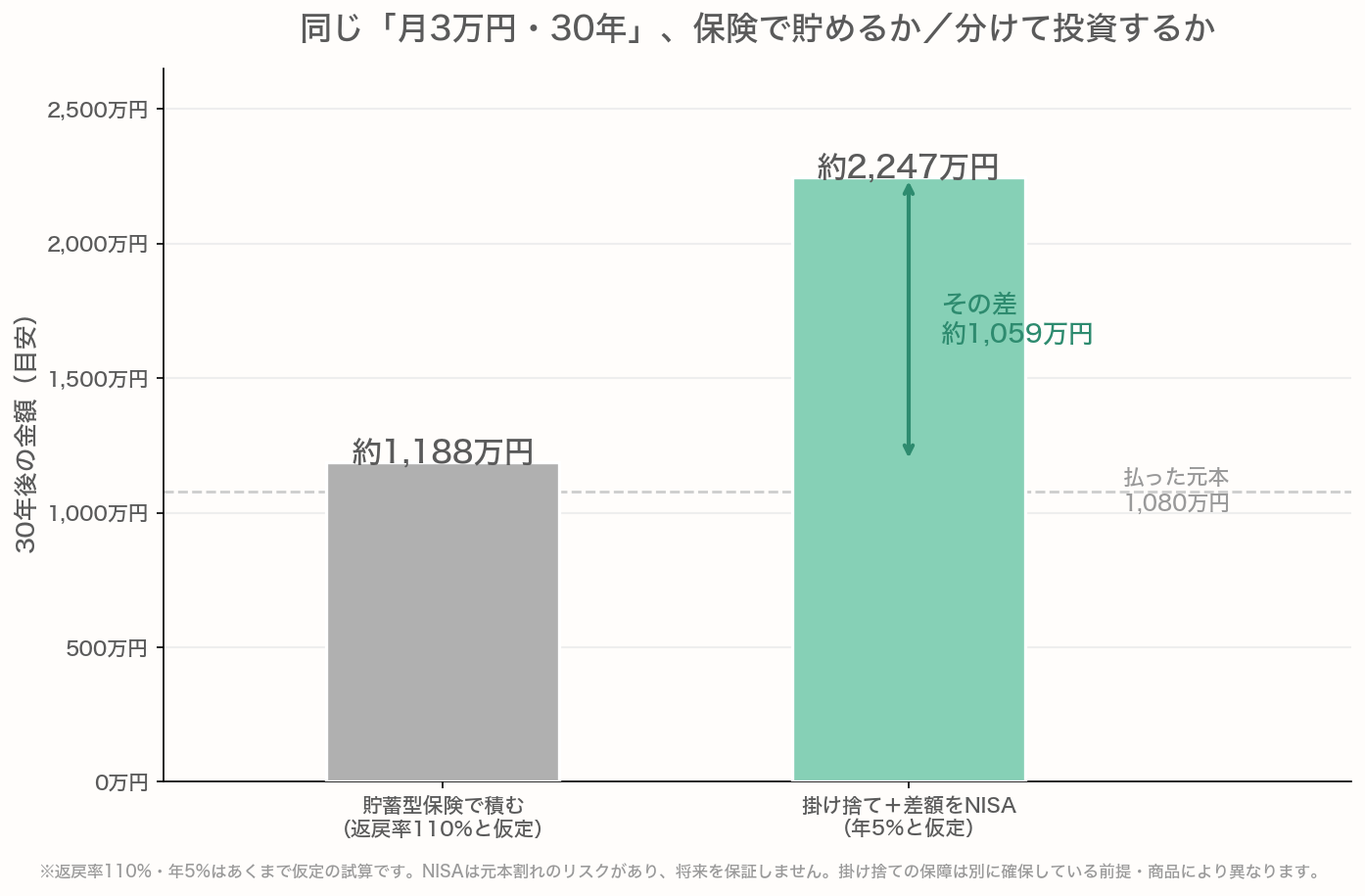

📊 「分けたほうがよく育つ」を数字で見てみる

ここがこの記事でいちばん伝えたいところです。

同じ「月3万円・30年間」で、2つの道を比べてみます。

- (A) 貯蓄型保険でまとめて積む(返戻率110%と仮定)

- (B) 掛け捨て保険(月3,000円)+差額2万7,000円をNISAで運用(年5%と仮定)

ざっくり計算するとこんな感じになります👇

同じ月3万円・30年でも、貯蓄型保険で積む(約1,188万円・返戻率110%仮定)より、掛け捨て+差額をNISAで積む(約2,247万円・年5%仮定)ほうが大きく育つ試算です。※仮定の試算で将来は保証されません。NISAは元本割れリスクあり、掛け捨ての保障は別に確保が前提。

(A)の貯蓄型保険は、30年で約1,188万円。

(B)の掛け捨て+NISAは、30年で約2,247万円。

同じ月3万円を出しているのに、最終的に手元に残るお金が大きく変わる可能性があるんです。しかも(B)のほうは、掛け捨て保険でちゃんと「お守り」も持ったうえでこの結果。

※あくまで一定の返戻率・利回りを仮定した試算で、将来の成果を保証するものではありません。NISAでの投資には元本割れリスクがあります。掛け捨ての保障内容は別に確保している前提の比較です。

なぜこんなに差がつくの?

理由はシンプルで、役割を分けると、それぞれが効率的に働くからです。

- 保険は「お守り」に専念 → 安く必要な保障だけ持てる

- 投資は「育てる」に専念 → 低コストのオルカンなどで、複利でじっくり育つ

長期インデックス投資が負けにくいと言われるのには、①世界経済の長期的な成長、②複利効果、③市場全体への分散、④時間分散、という4つの理由があります。

ただし、これはあくまで一般的な傾向であり、将来の投資成果を保証するものではありません。投資には元本割れのリスクが常に伴います。

🤔 ところで、その「約1,000万円」はどこへ消えたの?

さて、さきほどのグラフ。同じ月3万円・30年でも、分けて投資したほうが約1,000万円も多く残る、という試算でした。

ここで、ちょっと意地悪な質問をひとつ。……では、その消えてしまった約1,000万円は、いったいどこへ行ったのでしょうか?🤔

ここからは、私(やんとも)の個人的な見方です。ひとつの意見として読んでくださいね。

私は、その差額の多くが、めぐりめぐって保険を売る側(保険会社や販売員)の利益になっているのだと考えています。きらびやかな広告や、駅前に建つ立派なビル……正直に言うと、私には「ちょっと取りすぎなのでは?」と感じる部分があります。それだけの利ざやが取れるなら、立派なビルが建つのもうなずけますよね😅

しかも、貯蓄型保険にはこんな弱点もあります。

- インフレに弱い:受け取る金額があらかじめ決まっているタイプが多く、物価が上がると「お金の価値」が目減りしてしまいます(インフレの話は こちらの記事 でくわしく)。

- 途中でやめるとほぼ元本割れ:早い時期に解約すると、払ったお金より戻ってくるお金が少なくなりがちです。

これらを合わせると、私にはこう見えてしまうんです。「短期の『損するかも』というリスクは契約者が背負い、長期でじわじわ育った利益の大部分は保険会社が受け取る」——つまり、売る側にとって、とても都合のいい仕組みだな、と。

だからこそ、貯蓄型保険をたくさん売る販売員さんほど、しっかり稼げる。そういう構造なんだなと、あるとき気づいてしまったんです💡

(念のため。保険そのものや、まじめに働く保険の方々を悪く言いたいわけではありません。あくまで「商品の仕組み」と「お金の流れ」についての、私なりの見方です。)

🏠 わが家が「掛け捨て+NISA」に切り替えた話

じつは私たち夫婦も、昔は貯蓄型保険に入っていました。

「お金が戻ってくるなら安心だよね」と、なんとなく勧められるまま契約していたんです。

でも家計を見直したとき、妻と「これ、保障も中途半端だし、増え方もゆるやかすぎない…?」と話し合い、思いきって解約。掛け捨て保険+NISAに切り替えたら、月4万円ほどの固定費が浮きました。

この浮いたお金は、SBI証券でeMAXIS Slim 全世界株式(オルカン)に積み立てています。中身も手数料もはっきり見えるので、貯蓄型保険のときよりずっと納得感があります😊

固定費の見直し全体の流れは、こちらの記事にまとめています👇

家計管理の始め方|投資の前に固定費を見直そう(やんとも実体験)

休みの日、窓辺のキャットタワーでお昼寝するもなかと、ラグの上でチモシーをもしゃもしゃ食べるココアを眺めながら、家計簿アプリ(マネーフォワード)をぽちぽち見直す時間は、わが家のちょっとした楽しみになっています🐈🐰✨

🔥 やんともの本音:貯蓄型保険は、契約しないでほしい

ここまでわりとフラットに書いてきましたが、最後に私(やんとも)のいちばん正直な考えを書かせてください。今日いちばん伝えたいのはここです。少し辛口になります。

まずハッキリ言います。これから貯蓄型保険を新しく契約するのは、やめておきましょう。この記事で見てきたとおり、貯蓄型は契約する人にとって不利な点が多い商品だ、と私は考えているからです。

そして、すでに入っている方が解約を考えると、よく「ためらわせる言葉」を言われます。それぞれに、私の見方を書いておきますね。

「解約控除があるから損ですよ」と言われたら

そもそも私は「解約控除」という言葉が好きではありません。手数料を取られている事実を、なんとなく仕方ないことのように聞こえさせる、売る側に都合のいい言葉に感じるからです。私の考えはシンプルで、多少元本割れしてでも、早く解約して貯金や投資に乗り換えたほうが、長い目で見て得になりやすい。ズルズル払い続けるほうが、よっぽどもったいないと思っています。

(例外は、残り2〜3年くらいで満期を迎えるケース。そこまで近いなら、待つのを検討してもいいかな、というくらいです。)

「健康状態で入り直せなくなりますよ」と言われたら

これもよく聞きます。でも私は逆に思うんです。……では、なぜその貯蓄型保険には入れたのでしょうね? 結局、保険会社にとって都合がいいから売られている、という面があるのではないでしょうか。しかも貯蓄型保険は、肝心の保障そのものが足りていないケースがほとんど。本当に必要な保障は、安い掛け捨てできちんと用意すればいい、というのが私の結論です。

「もう払い終わったなら、置いておけば?」と言われたら

払込が終わっているなら、なおさら早く解約して、貯金や投資に移したほうがいいと私は思います。理由のひとつは、保険の販売員さんと早めに縁を切っておきたいから。ずるずる付き合っていると、なぜかまた別の、手数料の高い商品をすすめられがちなんですよね😅

……と、かなり強めに書きました。もちろん最終的に決めるのはあなた自身ですし、解約の損得はご自身の保険証券の中身で必ず確認してほしいのですが、「貯蓄型保険は、契約する側にとって不利な商品だ」——これが、私がこの記事でいちばん伝えたい本音です。

🎓 学資保険についても一言だけ

同じ理由で、わが家は学資保険にも入っていません。教育資金は、新NISAの中でコツコツ育てる方針です。

子どもの将来を考えると「保険」という名前は安心感がありますが、中身を見ると貯蓄型保険と同じ構造のことが多いので、「保障」と「教育資金づくり」を分けて考えるほうが、私はスッキリしました📚(学資保険の話は、また別の記事でくわしく書きますね)

📝 まとめ:保険は「守る」、お金は「育てる」

今日のポイントをまとめます。

- 保険は「お守り」。お金を増やす道具ではない

- 掛け捨て保険は安く・必要な保障だけ持てて合理的

- 貯蓄型保険は保障も貯蓄も中途半端になりがち

- 「保険」と「投資・貯金」は役割を分けると効率が上がる

- 解約は人それぞれ事情があるので、中身をよく確認してから

「保険でお金を増やそうとしない」。これだけ覚えて帰ってもらえたら、今日はバッチリです◎

家計の見直しは、ちょっと地味だけど、いちばん効果が出やすい固定費カットのひとつ。

ぜひ、ご家族と一度ゆっくり保険証券を見返してみてくださいね🌷

※保険料・返戻率・保障内容などの最新情報は、各保険会社・公式サイトでご確認ください。NISA制度の最新の仕様は金融庁のNISA特設サイトでもチェックできます。

📖 あわせて読みたい

- 💰 投資の前に家計管理!固定費を見直してお金を貯める第一歩

- 🛡️ 掛け捨て保険はいくら必要?計算すれば意外と少なくて済みます

- 👶 こどもNISAって何?2027年スタートの新制度を学資保険と比べてやさしく解説

- 💰 信託報酬ってなに?オルカン・S&P500などの投資信託を選ぶときに注目してほしいこと

- 🍰 無料マネーセミナー・保険相談はなぜタダ?カラクリと私がカモネギだった話

本記事は情報提供を目的としたものであり、特定の金融商品の購入を推奨するものではありません。投資はご自身の判断と責任で行ってください。

コメント