「年金って、将来ちゃんともらえるの?」——SNSを開くと、こんな不安を煽る投稿をよく見かけますよね。つい心配になってしまう気持ち、すごくよく分かります。

でも、その前に。意外と知られていない事実をひとつお伝えさせてください。

「投資は怖い」と感じているあなたも、実はもう投資家なんです。正確に言うなら払っている国民年金や厚生年金の一部は投資されています。なぜなら、あなたが払っている年金の積立金は、いまこの瞬間も世界中の株式と債券で運用されているから。

先日、財務大臣が「家計やGPIFなど年金基金に、日本の金融資産へのさらなる投資を後押ししたい」と発言したというニュースがありました(2026年7月10日・日本経済新聞)。ここで出てくる「GPIF」という言葉、初めて聞くと「なにそれ?」となりますよね。

今日はこの「GPIF」を、小学生でもわかるくらいやさしく解説していきます。読み終わるころには、年金への漠然とした不安が、ちょっと軽くなっているはずです😊

🐋 GPIFってなに?ゼロから解説

GPIFの正式名称は「年金積立金管理運用独立行政法人」。長くて漢字だらけですが、やっていることはシンプルです。

私たちが毎月払っている年金保険料のうち、いますぐお年寄りへの給付に使わない分——つまり「積立金」を管理して、運用している国の機関のことです。

その運用資産の規模は、なんと約294兆円(2026年3月末時点で293兆6,437億円)。数字が大きすぎてピンときませんが、これは世界最大級の機関投資家で、海外の市場関係者からは「クジラ」と呼ばれることもあるほどの存在なんです🐋

🌍 何に投資してるの?中身は驚くほどシンプル

「294兆円もの大金、いったい何に投資しているの?」と気になりますよね。中身を見ると、これがまた驚くほどシンプルなんです。

GPIFの基本ポートフォリオ(運用の設計図)は、次の4等分です。

| 資産の種類 | 割合 |

|---|---|

| 国内株式 | 25% |

| 外国株式 | 25% |

| 国内債券 | 25% |

| 外国債券 | 25% |

世界中の株と債券に、まるっと4分の1ずつ分散。特定の会社を当てにいくのではなく、幅広く分散して長期でじっくり持つ——。

これ、私がいつもブログで書いている「長期・分散」という考え方とまったく同じ思想なんです。私が全世界株式(オルカン)を選んでいる理由と、根っこがそっくり。

オルカンを選ぶ理由については、こちらの記事もどうぞ👇

オルカンがS&P500を逆転!なぜ今「全世界株」が選ばれるのか

ただ、違いも正直にお伝えします。GPIFは「年金」という性格上、株式だけでなく債券を半分入れて、値動きをマイルドにしています。個人が老後に向けてコツコツ積み立てるのとは、目的もリスクの取り方も少し違うんですね。

📈 で、結果は出てるの?25年でプラス約197兆円

「分散してるのはわかったけど、ちゃんと増えてるの?」——ここが一番気になるところですよね。

市場運用を始めた2001年度から2025年度までの累積収益は、約197兆円(196兆9,306億円)。年率に直すと約+4.7%という成績です。

直近の2025年度だけを見ても+41.4兆円の黒字(収益率+16.47%)。黒字は6年連続で、金額は過去2番目の大きさだったそうです。

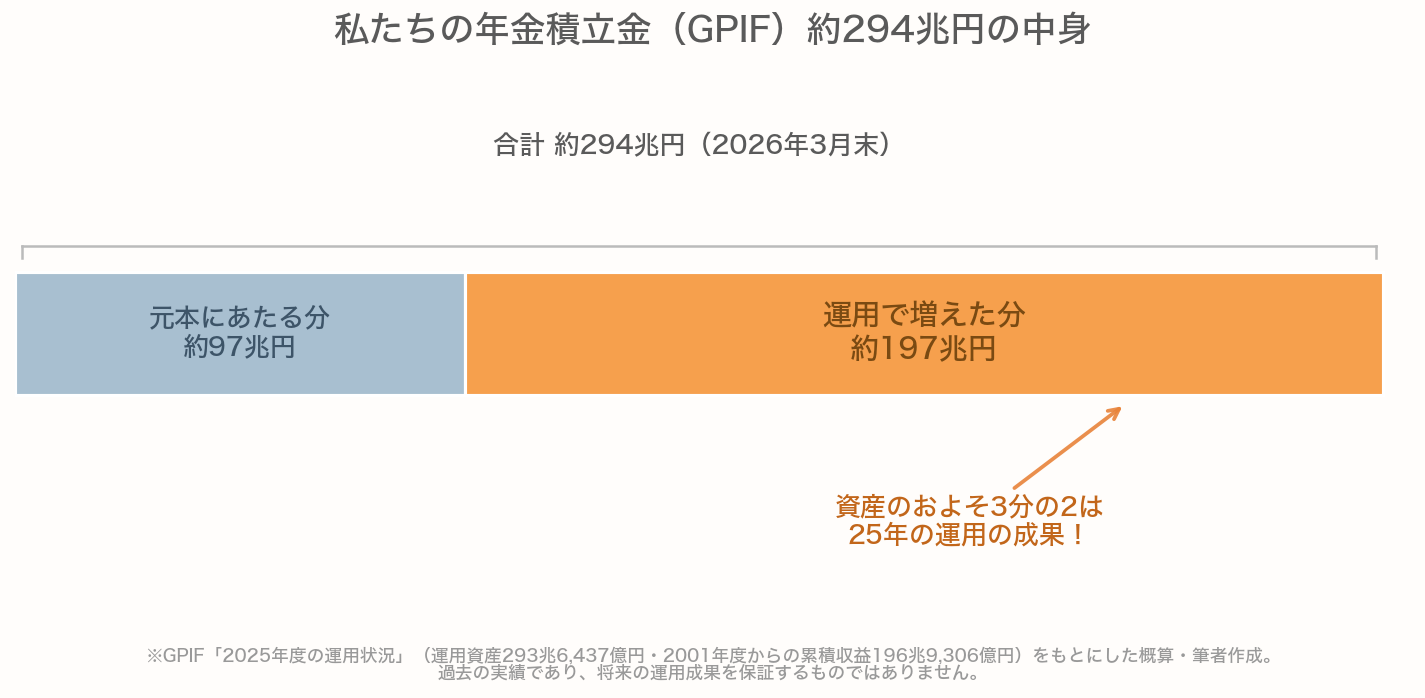

ここで、いまの資産約294兆円の中身をざっくり図にしてみました👇

私たちの年金積立金(GPIF)約294兆円の中身です。元本にあたる分は約97兆円で、約197兆円は25年間の運用で増えた分。資産のおよそ3分の2が「長期・分散」の成果です。※GPIF「2025年度の運用状況」をもとにした概算・筆者作成。過去の実績であり、将来の運用成果を保証するものではありません。

ご覧のとおり、約294兆円のうち、およそ3分の2が「運用で増えた分」という計算になります(概算)。もともと積み立てた元本以上に、運用の成果が資産を大きく育ててきたわけですね。

ただ、ここもフェアにお伝えします。毎年必ず勝てるわけではありません。リーマン・ショックの年など、単年で見れば大きくマイナスになった年もありました。(マイナスになったと言っても前年比と比べるとマイナスになった年もあると言う意味で、元本を割ったわけではない)それでもやめずに続けてきたから、この結果にたどり着いている。「短期の上下に動じず、長期で続ける」お手本のような運用なんです。

(※GPIFの実績はあくまで過去のものであり、将来の運用成果を保証するものではありません。投資には元本割れのリスクが常に伴います。)

🔧 正直な整理:年金は「運用だのみ」ではない

ここで大事な誤解を、正直に解いておきたいと思います。

「GPIFが好調なら年金は安泰なんだ!」と思ってしまいそうですが、実はそうではありません。年金給付の財源の主役は、あくまで「現役世代が払う保険料」と「国庫負担(税金)」です。

積立金(GPIFが運用している分)が担っているのは、給付のおよそ1割を将来にわたって支える位置づけ。いわば年金財政の「補助エンジン」なんですね。

だから「GPIFが好調だから年金は安泰」でもなければ、「運用に失敗したら年金がゼロになる」でもない。ここは冷静に押さえておきたいポイントです。

💡 やんともの視点①:投資を始めてから、GPIFを知った

正直に告白すると、私自身がGPIFの存在を知ったのは投資を始めてからでした。

「え、国も運用してるの!?」と、まず驚きました。しかも中身を見てみたら、株と債券をきちんと分散して、長期目線で、年率約4.7%という悪くない数字をちゃんと出し続けている。結果を出していることに、素直に感心してしまったんです。

私が地道にやっている「長期・分散でコツコツ」は、実は国が294兆円という途方もない規模でやっている王道と同じだった——。そう気づいたとき、なんだか背中を押された気持ちになりました。

🌱 やんともの視点②:「年金は破綻する」というSNSの声について

SNSでは、年金の不安を煽る投稿が本当にたくさん流れてきます。ここで私自身のスタンスも、正直にお伝えしておきます。

日本は人口が減っていくフェーズにあります。ですから、今後も制度の見直し——負担が増えたり、給付が減ったりといった「改悪」が起きるかもしれません。これは正直に受け止めています。

でも私は、年金がゼロになることはないと考えています。

だからこそ、悲観して何もしないのではなく、NISAでオルカンを積み立てて長期運用し、年金に自分の分を上乗せしておく。これが我が家の結論です。

老後のお金の不安については、こちらもあわせてどうぞ👇

老後2000万円問題の正体

🌈 やんともの視点③:「投資が怖い」あなたへ

投資が怖いと感じる理由は、人それぞれだと思います。過去に損をした経験がある方もいるでしょう。実は私も、株を始めたてのころは値動きに耐えられず、狼狽売りで失敗した苦い思い出があります😅

でも、この記事で一番伝えたかったのは、「知らないだけで、私たちはみんな年金を通じてすでに市場に参加している」ということです。

私の持論はシンプルです。間違ったこと——一発逆転狙い・集中投資・短期売買・怪しい儲け話——さえやらなければ、よっぽど大丈夫。そしてインフレがある以上、投資はやる・やらないではなく「やる選択肢しかない」と考えています。

インフレでお金の価値がどう変わるかは、こちらで解説しています👇

インフレってなに?物価が上がると貯金はどうなる?

GPIFと同じ「長期・分散」を、自分のサイズでやるだけ。特別なことは何もいらないんです。

🍵 まとめ:あなたの年金は、今日も世界で働いている

年金の積立金は、今日もあなたの代わりに、世界中の株式と債券で静かに働いています。GPIFという世界最大級の「クジラ」が、長期・分散という王道でコツコツ運用しているんですね🐋

その事実を知った上で、自分の分はNISAでコツコツ上乗せしていく。不安を煽る声に振り回されず、事実を知って淡々と続ける——。それが、老後の不安をやわらげる一番のんびりした方法だと私は思っています。

ちなみに、この記事を書いている足元では、へやんぽ中のココアがふと立ち止まって、こちらをじっと見上げてきました🐇 きみの分の年金も、どこかで世界とつながっているのかもね、なんて話しかけたくなる、のんびりした午後です。

(本記事で紹介した数字・制度の詳細は、最新の仕様を公式サイトでご確認ください。→ GPIF公式サイト)

📖 あわせて読みたい

本記事は情報提供を目的としたものであり、特定の金融商品の購入を推奨するものではありません。投資はご自身の判断と責任で行ってください。

コメント