こんにちは、やんともです🐈 前回の記事で「保険は掛け捨て一択、最低限は必要」とお話ししました。すると妻から「で、その『最低限』って結局いくらなの?」と聞かれまして…。たしかに、ここをきちんと計算している人って意外と少ないんですよね。

今回は、掛け捨て保険が「いくら必要か」を、小学生でもわかるくらいやさしく解説します。結論から言うと、ちゃんと計算すると意外と少ない金額で足りることが多いんです✨

🌱 そもそも死亡保険は「誰のため」のもの?

まず大事な大前提から。死亡保険は「自分のため」ではなく、自分が亡くなったときに、お金で困る家族のためのものです。

前回の「掛け捨て保険と貯蓄型保険どっちがいい?保険でお金を貯めてはいけない理由」でも書きましたが、保険でお金は貯めない。守るのは「家族の生活」だけでいいんです。

👨👩👧👦 掛け捨て保険が「必要な人」「いらない人」

「自分にどれくらいの保険が必要か」を考える前に、そもそも自分は保険が必要な人なのかを見極めましょう。

基本的に「いらない人」

- 一人暮らしの人:自分が亡くなっても、経済的に困る人がいないので、死亡保障の掛け捨て保険は基本いりません。

- 結婚していても子どもがいない共働き家庭:残された配偶者は自分の収入で生活していけるので、基本いりません。

「必要な人」

- 一家の大黒柱が倒れたら、家族が食べていけなくなる家庭。特に小さい子どもがいる家庭です。

理由はシンプルで、大黒柱の収入が止まると、残された家族の生活がまわらなくなるから。だから「いなくなったぶんの稼ぎ」を保険で埋める、という考え方になります。

我が家も子どもが2人いるので、私は最低限の掛け捨て死亡保険に入っています。妻と「子どもが大学を出るまでは、最低限のシートを屋根にかけておこうね」と話しています🌷

🧮 「いくら必要か」を出す7ステップ

ここが今日の本番です。やんとも流の計算手順を順番にいきましょう。電卓があればその場で計算できます🧮

ステップ1:残された家族の「月の生活費」を出す

今の生活費から、自分が亡くなれば要らなくなる「自分の分」を引きます。食費・お小遣い・スマホ代など、ざっくりでOKです。少なめに見積もって大丈夫。

例:今の生活費が月25万円。自分の分が5万円。 → 残された家族の月の生活費は月20万円。

ステップ2:遺族年金がいくらもらえるか調べる

ここが一番大事で、一番見落とされがちなところ。日本には遺族年金という公的なセーフティネットがあります。これを計算に入れずに保険を決めると、たいてい「入りすぎ」になります💦

ざっくりした目安はこんな感じです(2026年度の数字を例にします)。

- 遺族基礎年金(子のいる家庭):基本額 約84万7,300円/年 + 子の加算(1人目・2人目 各24万3,800円)。子2人なら合計 約133万円/年 = 月およそ11万円。

- 遺族厚生年金:会社員・公務員なら、亡くなった人の報酬比例部分の4分の3が上乗せされます。金額は収入や加入期間で変わります。

- 自営業(国民年金のみ):遺族基礎年金のみ。

正確な額は人によって違うので、日本年金機構の「ねんきんネット」や、お近くの年金事務所で確認するのが確実です。

ステップ3〜5:不足額を計算する

- 月の生活費 − もらえる遺族年金(月額) = 毎月の不足額

- 毎月の不足額 × 12 = 年間の不足額

- 年間の不足額 ×「末の子が成人(18歳)するまでの年数」 = ざっくりの必要保障額

ステップ6:大きな出費と貯金で調整

そこに、子どもの進学費用(高校・大学の学費)や、持ち家なら家の維持費を足し、今ある貯金を引きます。貯金でまかなえる分は、保険でカバーしなくていいんです。

ステップ7:「足りない分」だけを掛け捨てでかける

ここで残った金額が、本当に必要な保険金額。これを収入保障保険や定期保険などの掛け捨てでカバーすれば、保険料はぐっと安く済みます。

📊 例:会社員+子ども2人の家庭で計算してみる

イメージしやすいように、我が家に近い前提で計算してみますね。

- 残された家族の月の生活費:20万円(今が25万円、自分の分5万円を引いた)

- もらえる遺族年金:月14万円(遺族基礎年金 約11万円+会社員の遺族厚生年金 約3万円のイメージ)

- 毎月の不足:20万円 − 14万円 = 6万円

- 末の子が成人まで:15年とする

- ざっくり必要保障額:6万円 × 12ヶ月 × 15年 = 約1,080万円

ここに教育費の上乗せや、今ある貯金での差し引きをして、最終的にかける保険金を決めます。1,000万円前後の掛け捨て定期保険・収入保障保険なら、30〜40代の保険料はかなり手ごろです。

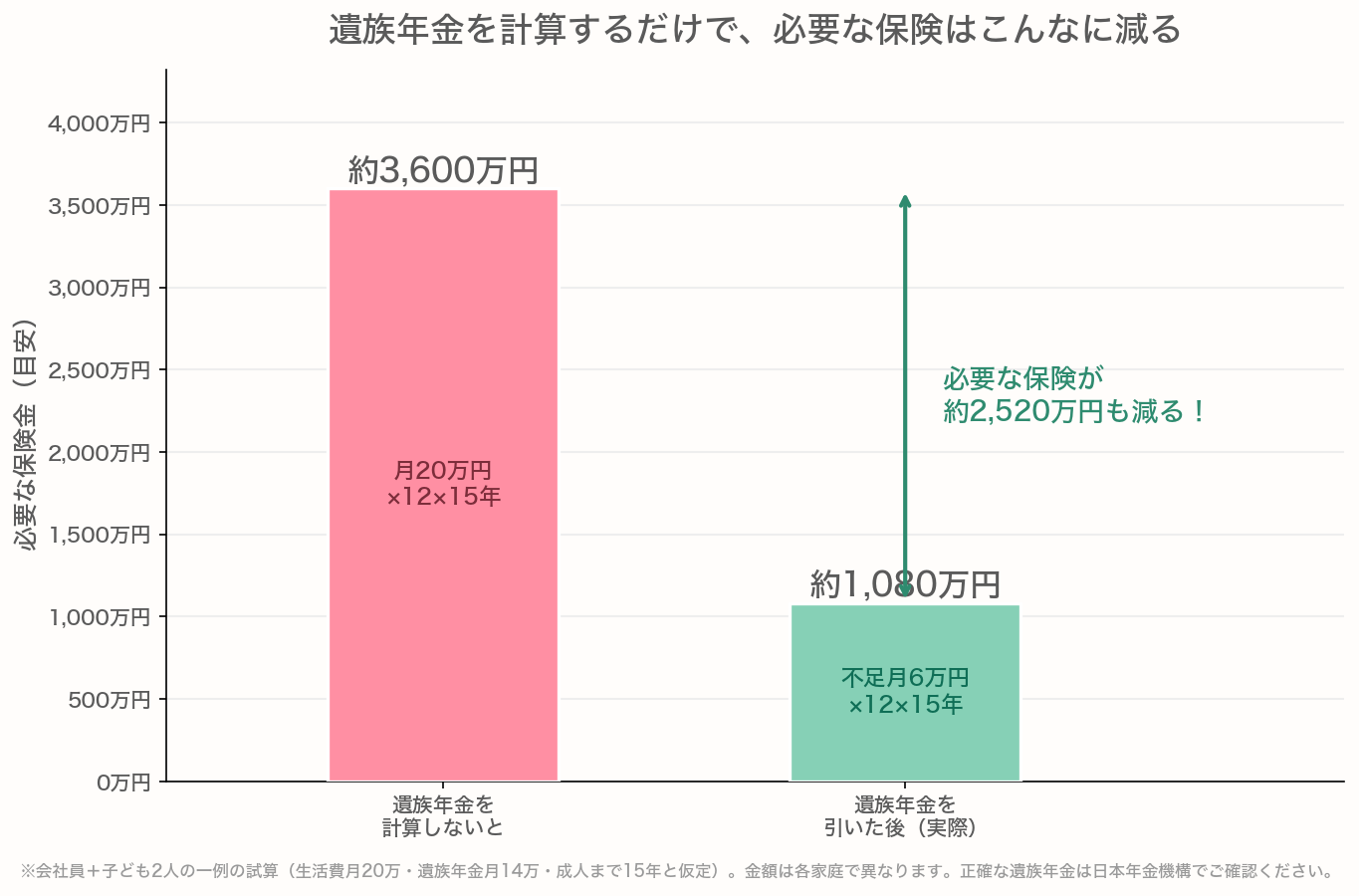

「遺族年金を入れる/入れない」で、必要保険金はこんなに違う

ここで大事なのが、遺族年金をちゃんと計算に入れるかどうかで、必要な保険の金額がまるで変わるという点です。

会社員+子ども2人の一例。遺族年金(月14万円と仮定)を計算に入れるだけで、必要な保険金は約3,600万円→約1,080万円に。約2,520万円も少なくて済む試算です。※金額は各家庭で異なります。正確な遺族年金は日本年金機構でご確認ください。

同じ家庭でも、遺族年金を考えないと「月20万円×12×15年=約3,600万円」もの保険が必要に見えてしまいます。でも実際には遺族年金が月14万円ほど入ってくる前提なら、約1,080万円で足りる計算に。差はおよそ2,500万円です😳

「なんとなく不安だから5,000万円の保険に…」となっている方は、まずこの計算をしてみるだけで、毎月の保険料がぐっと下がるかもしれません。

※あくまで一例です。遺族年金の額や必要保障額は家庭ごとに変わります。正確な遺族年金額は必ずねんきんネット等でご確認ください。

🏠 我が家の場合:ちゃんと計算してから「最低限」にした

恥ずかしながら、独身時代の私は「社会人なら保険くらい入っとくか」と、勧められるまま大きすぎる保険に入っていました。今思えば、誰のための保険だったんだろう…という感じです💦

結婚して子どもが生まれてから、改めて遺族年金まで含めて計算し直したところ、必要な保障額は思っていた半分以下でした。そこで貯蓄型を解約し、不足分だけを掛け捨ての定期保険・収入保障保険でカバーする形に切り替えました。

浮いた保険料は、新NISAでオルカン(全世界株式)の積立に回しています。家計管理はマネーフォワードでざっくり把握。窓辺の日だまりでもなかがうとうとして、ラグの上ではココアがチモシーをもしゃもしゃ食べている、そんな穏やかな休日に夫婦で「保険、見直してよかったね」と話したのを覚えています☕🐈🐰

⚠️ ここだけは正直に伝えたい注意点

- 今回の計算はあくまで一般的な目安です。遺族年金の正確な額や、必要な保障額は人によって違うので、必ずねんきんネットや年金事務所で確認してください。

- 「働けなくなったとき(就業不能)」の備えは、死亡保険とは別の論点です。傷病手当金や障害年金などの公的保障も含めて、別途検討する余地があります。

- 特定の保険商品をすすめるつもりはありません。あくまで「自分でいくら必要かを計算してから選ぶ」という考え方をお伝えしています。

📝 まとめ:計算すれば、保険は意外と少なくて済む

- 死亡保険は「経済的に困る家族がいる人」だけに必要

- 一人暮らし・子なし共働きは、基本的に死亡保障はいらない

- 必要な人は、生活費 − 遺族年金で不足額を計算する

- 不足額 × 12 ×(末子が成人するまでの年数)+教育費 − 貯金 = 必要保障額

- その「足りない分」だけを掛け捨てでカバーすれば十分

「なんとなく不安」で大きすぎる保険に入ると、その保険料分だけ家計が苦しくなり、本来できたはずの投資や貯蓄もできなくなってしまいます。まずは家計管理と生活防衛資金、そして必要保障額の見える化。順番を守れば、お金の不安はぐっと小さくなりますよ🌷

※遺族年金など公的保障の最新の金額・制度は、日本年金機構の公式サイトでご確認ください。

参考:日本年金機構 / ねんきんネット

📖 あわせて読みたい

- 🛡️ 掛け捨て保険と貯蓄型保険何が違うの?どっちがいい?本音を踏まえて解説

- 🛡️ 生活防衛資金っていくら必要?投資より先に貯める「お守りのお金」のはなし

- 🚨 投資詐欺の見分け方|SNSのLINE誘導と高額商材から家族を守る方法

本記事は情報提供を目的としたものであり、特定の金融商品の購入を推奨するものではありません。投資はご自身の判断と責任で行ってください。

コメント