こんにちは、やんともです🐈 最近スーパーに行くたびに「あれ、また値上がりしてる…」と妻とため息をついています。先日、子どもと一緒に買い物に行ったとき、長男が「前は100円だったアイス、150円になってるよ!」と教えてくれました。子どもの方が値段の変化に敏感だったりするんですよね。

昨日の記事では「複利」について書きましたが、その中で軽く触れた「インフレ」について、今日はじっくり、小学生でもわかるように解説していきます📊 投資初心者の方にも、なぜ「現金だけ」だとちょっと危ないのか、その理由がスッキリ理解できる内容にしますね✨

🍦 インフレってなに?アイスで考えてみよう

インフレ(インフレーション)とは、ひとことで言うと「モノやサービスの値段(物価)が、だんだん上がっていくこと」です。

たとえば、こんな経験はありませんか?

- 昔は100円で買えたアイスが、今は150円になっている🍦

- 子どもの頃に好きだったお菓子が、量は減ったのに値段は上がっている

- 家族で外食しても、前より会計が高くなった気がする

これがインフレです。同じアイスを買うのに、前は100円で足りていたのに、今は150円が必要。お金の「枚数」は同じでも、買える「モノの量」が減ってしまう状態ですね。

これって裏を返すと、お金の「価値」が下がっているということなんです。100円玉の見た目は変わらなくても、その100円玉で買えるモノが減っていく。ちょっと不思議な感覚ですが、これがインフレの正体です。

逆の「デフレ」もちょっとだけ

反対に、モノの値段がだんだん下がっていくことをデフレ(デフレーション)と言います。「値段が下がるなんてラッキー!」と思うかもしれませんが、企業の売上が減って給料も下がっていく…という悪循環につながりやすいので、これはこれで困った状態なんです。

🌏 人類の歴史は、実はずっとインフレだった

ここでちょっと意外な話を。長い目で見ると、世界の物価はずっと上がり続けてきました。

経済が成長すると、新しい商品やサービスが生まれて、人々が使うお金もちょっとずつ増えていく。それに合わせてモノの値段もゆるやかに上がっていく。これが本来の「健全な経済」の姿なんですね。

つまり、「物価が上がること」自体は、本来おかしなことではないのです。ゆるやかなインフレが続くのが、世界の「ふつう」だったりします。

🇯🇵 日本のこの30年は、世界的に見ると“異常”だった

ところが日本は、この約30年間ほとんど物価が上がらない「デフレ」が続いた、世界的にもめずらしい国でした。

でも、ここがポイントなんですが、物価が上がらない代わりに、給料(賃金)もほとんど上がらなかったんです。両方とも止まったまま。

私たち日本人は、この「物価も給料も上がらない」状態に慣れてしまったので、最近の値上げラッシュにビックリして大騒ぎしている、というのが私の見方です。本来は、ゆるやかに物価が上がり、それに合わせて給料も上がっていくのが健全な状態なんですよね。

📉 本当の問題は「実質賃金がマイナス」なこと

ここで、ちょっとだけ難しい言葉を出しますが、すぐにかんたんに言い換えます。

最近のニュースで「実質賃金マイナス」という言葉、聞いたことありませんか?

「実質賃金」というのは、給料の額面(数字)ではなく、「その給料で、実際にどれだけモノが買えるか」で見た賃金のことです。

たとえば、こんなイメージ:

- 去年の給料:月20万円 → アイスが100円なら2000個買える🍦

- 今年の給料:月21万円(5%アップ!)→ でもアイスが150円なら1400個しか買えない

給料の数字は上がっているのに、買えるモノは減ってしまった…。これが「実質賃金マイナス」の状態です。

日本の最新データ

| 項目 | 状況 |

|---|---|

| 消費者物価指数(CPI) | 2024年 108.2 → 2025年 111.4(2020年=100) |

| 物価の上昇率 | 最近は年2〜3%上昇 |

| 実質賃金 | 4年連続マイナス(2025年は前年比 −1.3%) |

給料が少し上がっても、物価がそれ以上に上がってしまえば、私たちの暮らしは実質的に苦しくなっていく…これが今の日本で起きていることです。

つまり、「物価が上がること」が悪いのではなく、「賃金が物価に追いついていないこと」が本当の問題なんですね。

🗳 一個人にできることは、大きく2つ

「じゃあ、私たち普通の人は、どうすればいいの?」という話です。国の政策に文句を言うだけでは、明日の生活は変わりません。私が考える、一個人にできることは大きく2つです。

① 選挙に行って、自分の意思を示す

これは政治的な話ではなく、あくまで「意思表示の手段」としての話です。今の状況がおかしいと思うなら、選挙という仕組みで自分の声を届けることができます。特定の政党を応援する話ではなく、「制度として選挙がある」という一般論として、頭の片隅に置いておくといいと思います🗳

② 自分で、インフレに負けない資産を持つ

こっちが、この記事のメインです。自分の身は自分で守るということ。具体的には、インフレに強い資産を持っておくことです。これは今日からでも始められます💰

💸 なぜ「現金(預金)だけ」だと危ないのか

「えっ、銀行預金なら安全でしょ?」と思いますよね。確かに、銀行預金は額面(100万円なら100万円)が減ることはありません。

でも、ここに大きな落とし穴があります。銀行預金の金利はほぼ0%。一方で、インフレで物価は年2〜3%ずつ上がっていくのです。

つまり、100万円を銀行に置いておくと、お金の「数字」は減らなくても、その100万円で買えるモノはどんどん減っていく…。これが現金の怖いところです。

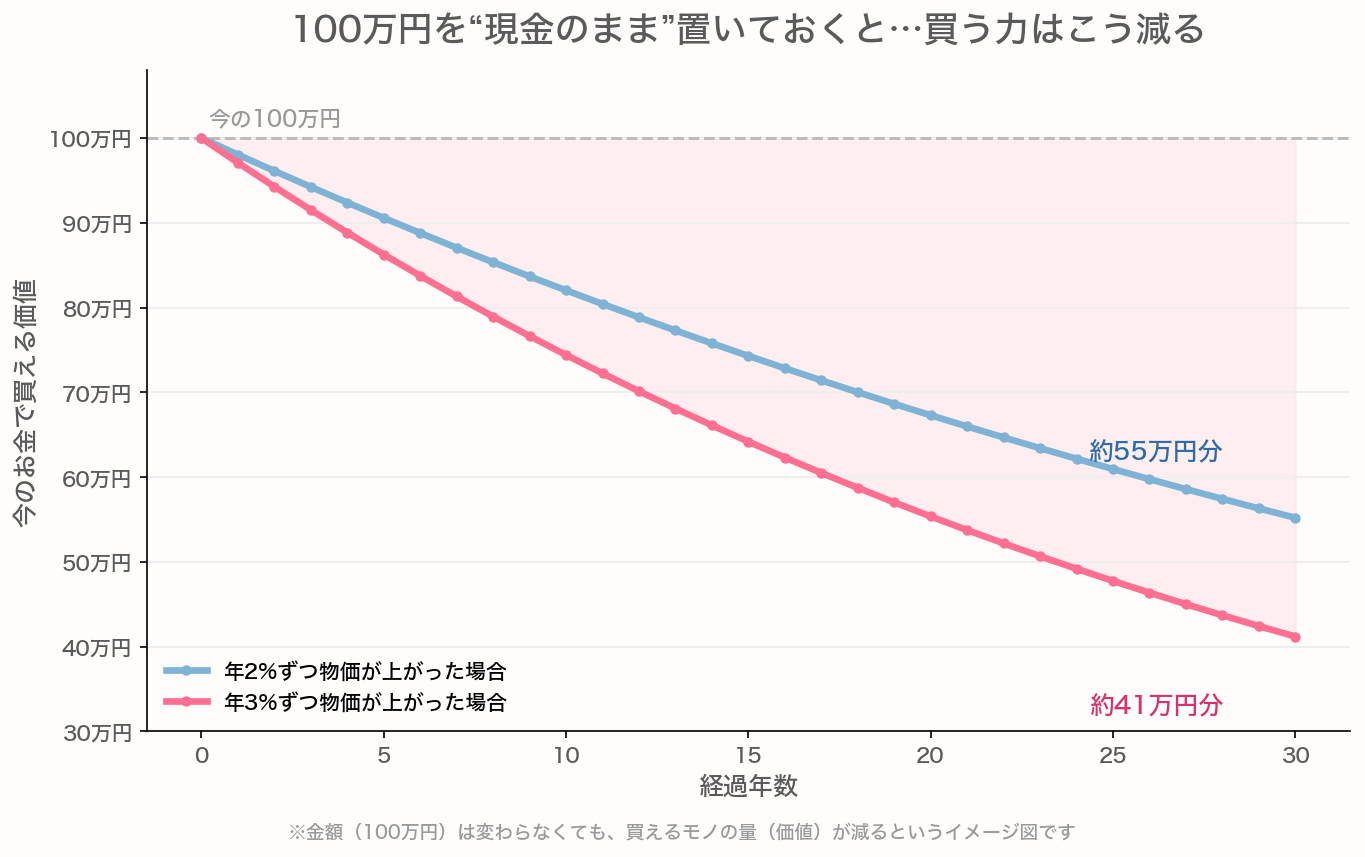

現金のまま置いておくと、インフレで「買う力」が目減りしていく(イメージ図)

このグラフは、今ある100万円を現金のまま30年間置いておくと、「買う力」がどれくらい目減りしていくかを示したものです。

- 年2%のインフレが30年続くと:今の100万円分の買い物が、約55万円分しかできなくなる

- 年3%のインフレが30年続くと:今の100万円分の買い物が、約41万円分しかできなくなる

数字としては100万円のままなのに、価値は半分以下に。「預金は安全」と思われがちですが、インフレに対しては“静かに負けていく”という意味では、実はノーリスクではないんですよね。

🌱 じゃあどうする?=インフレに負けない資産を持つ

インフレに強いのは、モノやサービスの値段と一緒に価値が上がっていく資産です。その代表が「株式」なんですね。

なぜ株式がインフレに強いかというと、企業はインフレで売値が上がれば、その分売上や利益も増えていきやすいから。利益が増えれば、株価も長期的には上がっていく傾向があります。

「でも、個別株は難しいし、怖い…」という方が多いと思います。私も若い頃、勢いで個別株を買って、値下がりにビビって狼狽売り、なんて失敗をしたことがあります😅

そんな初心者〜中級者の方が行き着く答えが、「優良なインデックス投資」です。

- オルカン(eMAXIS Slim 全世界株式)→ 世界中の会社にまるごと投資

- S&P500連動のインデックスファンド → アメリカの主要500社にまとめて投資

これらを新NISAで長期保有する。私自身もSBI証券でオルカンを淡々と積立しています。インフレに負けないため、そして昨日の記事で書いた「複利」の力でじっくり育てるためです✨

ただし、これはあくまで一般的な傾向であり、将来の投資成果を保証するものではありません。投資には元本割れのリスクが常に伴います。

⚠ 注意点:投資の前にやるべきこと

「よし、明日から全財産を投資に回そう!」…これは絶対にやめてくださいね。投資は元本割れのリスクが常にあって、短期では大きく下がることもあります。

だから、私はいつもこの順番を守るようにしています:

- 家計管理(固定費を見直して、毎月いくら使っているか把握する)

- 生活防衛資金の確保(生活費の半年〜1年分を現金で)

- 余剰資金で投資(なくなっても生活に困らないお金で)

全財産を投資に回すのではなく、生活防衛資金(現金)は必ず確保したうえで、それを超える余剰資金をインフレに強い資産に。このバランスが大事です。

🐰 我が家のエピソードとまとめ

先日、子どもとスーパーに行ったとき、子どもが「ねえパパ、なんでこんなに値上がりしてるの?」と聞いてきました。妻と顔を見合わせて、「これはちゃんと話しておかないとな」と。

家に帰ってから、窓辺で日向ぼっこしているもなか🐈の横で、ケージのそばでモグモグおやつを食べているココア🐰を眺めながら、子どもに今日と同じような話をしました。「お金って、ただ貯めておくだけだと、ジワジワ価値が減っちゃうんだよ」って。子どもにはまだ難しかったかもしれませんが、「お金の勉強」って、できれば早めに家族で話しておきたいテーマだなと改めて感じました。

子どもたちの将来の教育資金も、私は学資保険ではなく新NISAで運用しています。インフレに負けず、長期で育てていきたいからです。

今日のまとめ

- インフレ=モノの値段が上がっていくこと。お金の価値が下がっていくこと

- 世界的にはゆるやかなインフレが「ふつう」。日本のこの30年が異常だった

- 本当の問題は「賃金が物価に追いついていない(実質賃金マイナス)」

- 現金だけだと、インフレで“静かに”買う力が減っていく

- 対策は、インフレに強い資産(優良なインデックス投資)を持つこと

- でも投資の前に、家計管理 → 生活防衛資金 → 余剰資金で、の順番は必ず守る

明日からまた、新NISAで淡々とオルカンを積み立てていきましょう☕ 焦らず、コツコツ、家族とペットとのんびり暮らしながら✨

📎 参考リンク(最新の仕様は公式サイトでご確認ください)

- 総務省 消費者物価指数:https://www.stat.go.jp/data/cpi/

- 金融庁 NISA特設ページ:https://www.fsa.go.jp/policy/nisa2/

📖 あわせて読みたい

- 💴 円安・円高ってなに?資産運用への影響を小学生にもわかるように解説

- ✨複利の力ってなに?お金が雪だるま式に増える仕組みを小学生でもわかるように解説

- 🛒 物価はなぜ上がるの?原油高・円安が家計に響く仕組みをやさしく解説

- 📊 米CPIってなに?「予想を下回ると株が上がる」ナゾをやさしく解説

本記事は情報提供を目的としたものであり、特定の金融商品の購入を推奨するものではありません。投資はご自身の判断と責任で行ってください。

コメント