こんにちは、やんともです🐈 「投資を始めたいけど、毎月お金が残らない…」「NISAって聞くけど、そもそも積み立てるお金がない!」そんな声をよく聞きます。じつは私も昔は同じでした。今日は、投資を始める前にいちばん大事な「家計管理」、とくに「固定費の見直し」について、小学生にもわかるくらいやさしくお話ししますね✨

🪣 なぜ投資の前に家計管理なの?

結論から言うと、毎月の家計が赤字のままだと、いくら投資をがんばってもお金は増えにくいからです。

イメージしてみてください。バケツに水をためたいのに、バケツの底に小さな「穴」が空いていたらどうなるでしょう?どれだけ水を注いでも、ポタポタ漏れていって、いつまで経っても満タンになりませんよね。

家計でいうと、この「穴」が毎月のムダな出費です。穴が空いたまま投資(=水を注ぐ)をがんばっても、効率がとても悪いんです。だからまずは「穴をふさぐ」=家計管理がスタートになります。

私はいつも、お金の準備をこの順番で考えています👇

- ①家計管理(今日のテーマ)

- ②生活防衛資金を貯める

- ③余ったお金(余剰資金)で投資

②の生活防衛資金については、こちらの記事でくわしく書いています👇

生活防衛資金っていくら必要?投資より先に貯める「お守りのお金」のはなし

✂️ 「我慢する節約」より「仕組みで減らす節約」を

「節約」と聞くと、こんなイメージを持つ方が多いと思います。

- コンビニを我慢する

- 電気をこまめに消す

- 外食を減らす

- スーパーをはしごして1円でも安く買う

もちろん大事なことなのですが、これらは「毎日我慢が必要」で、ストレスがかかる割に効果が小さいんです。だいたい3日で疲れちゃいます😅

そこでオススメなのが「固定費」の見直しです。固定費とは、毎月自動でお財布から出ていくお金のこと。たとえば保険・スマホ代・通信費・サブスク・ローンなどですね。

固定費は、一度見直してしまえば、あとは何もしなくてもずっと節約効果が続きます。我慢じゃなくて「仕組み」で減らすイメージ。バケツの穴を1回ふさぐだけで、ずっと水が漏れなくなる感じです🪣✨

🔍 やんとも家が実際に減らした固定費

ここからは、実際に我が家が見直して効果が大きかった固定費を、削減額の大きい順に紹介していきますね。お恥ずかしい話も、正直に書きます😅

① 保険:貯蓄型保険を解約 → 掛け捨てへ(▲月4万円)

いちばん効果が大きかったのが、保険の見直しでした。我が家はもともと「貯蓄型保険」(保険+お金を貯める機能がセットになったもの)に入っていたのですが、思いきって解約し、シンプルな掛け捨ての保険に切り替えました。これだけで月4万円ほどの削減になりました。

理由は単純で、貯蓄型保険は「中身が見えにくく、手数料が高い」ものが多いから。私は「保険は保険、投資は投資、で分けたほうがスッキリする」と考えています。妻ともよく話し合って、この方針にしました。

(※保険の中身は商品によって違うので、解約は中身をよく確認してから判断してくださいね。)

② 車のローン:思いきって一括返済(▲月3万円)

お恥ずかしい話ですが、家計管理を始める前の我が家には車のローンがありました。毎月3万円ほどの返済です。これを、貯金から思いきって一括返済しました。

すると、毎月のローン約3万円がまるごと消えただけでなく、この先ずっと払うはずだった「余計な利息」も払わずに済んだんです。ローンは、借りている間ずっと利息という固定費がかかり続けます。返せるお金があるなら早めに返してしまうのも、立派な固定費対策だと実感しました。

③ スマホ:夫婦そろって日本通信SIMへ(▲月4,500円)

スマホも見直しました。私はもともとドコモの「ahamo」、妻は「楽天モバイル」を使っていました。どちらもそこまで高い料金ではなかったのですが、2人とも「日本通信SIM」に変えたらさらに安くなって、夫婦合わせて月4,500円ほど下がりました📱

日本通信SIMは「お昼や夜の混雑する時間帯はつながりにくい」という噂もありますが、我が家は今のところ問題なく使えています。気になる方は、まず1台だけ試してみるのもアリですね。

④ インターネット:マネーフォワード光へ乗り換え(▲月2,000円)

自宅の光回線も「マネーフォワード光」に乗り換えて、月2,000円ほど下がりました。我が家はもともと家計簿アプリの「マネーフォワード ME」を使っているのですが、この光回線にするとマネーフォワードMEの有料プランが無料で使える特典もあって、二重にお得でした。

⑤ サブスク:使っていない定額サービスを整理(▲月2,000円)

地味だけどジワジワ効くのが「サブスク」の整理。動画配信・音楽・アプリ・クラウドなど、「入っていることすら忘れていた…」というものが意外とあります😅 我が家も棚卸ししてみたら、半年以上使っていない定額サービスがいくつかあって、月2,000円ほど削れました。

ちなみに:光熱費は、あえて頑張らない

意外に思われるかもしれませんが、我が家は電気・ガス・水道などの光熱費は、あまり神経質に気にしていません。こまめに電気を消すのも悪くはないのですが、ストレスがかかる割に金額が小さいから。それよりも、ここまで紹介してきた「大きな固定費」を1回見直すほうが、ラクでずっと効果が大きいというのが、やんとも家の結論です。

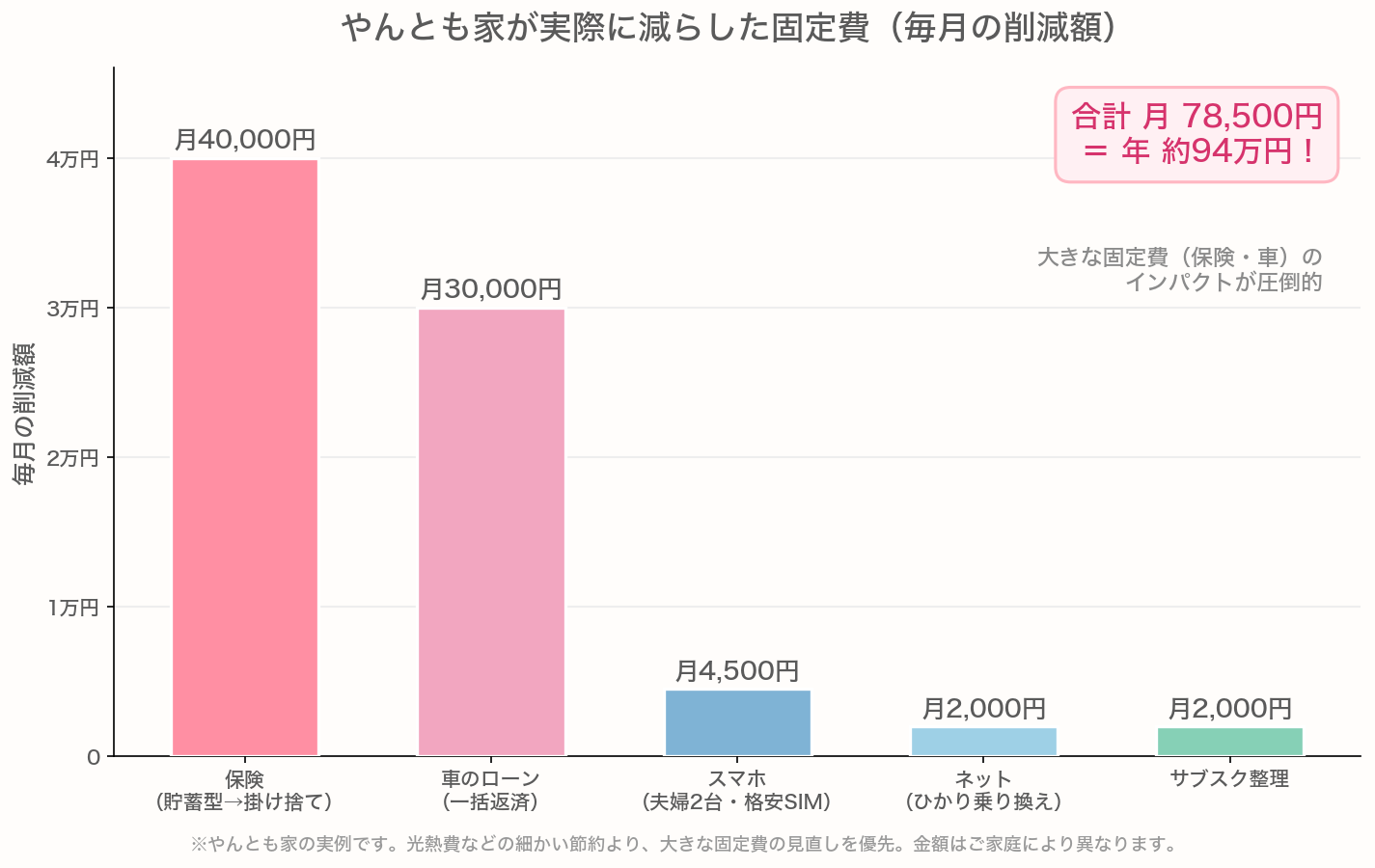

📊 固定費見直しでどれくらい変わった?

では、ここまでの見直しを合計すると、我が家の家計はどれくらい変わったのでしょうか。グラフにまとめてみました。

やんとも家が実際に減らした固定費の内訳。保険と車のローンという大きな固定費が効いて、合計で月78,500円・年約94万円の削減に。※我が家の実例で、金額はご家庭により異なります。

我が家が実際に減らせた固定費はこちらです👇

- 保険(貯蓄型→掛け捨て):▲月40,000円

- 車のローン(一括返済):▲月30,000円

- スマホ(夫婦2台・格安SIM):▲月4,500円

- インターネット(マネーフォワード光):▲月2,000円

- サブスク整理:▲月2,000円

- 合計:▲月78,500円(年で約94万円!)

合計すると、毎月78,500円、年間で約94万円もの余裕が生まれました。グラフを見ると一目瞭然ですが、保険と車のローンという「大きな固定費」のインパクトが圧倒的です。光熱費をこまめに節約するのも良いですが、まずは大きいところから手をつけるのが近道なんです。

しかも、これを投資(たとえばオルカンへの積立)に回すと、長期では「複利」の力も働いてさらに大きな金額になりうるんです(※運用成果は保証されません)。「我慢の節約」ではなく「1回見直すだけ」でここまで変わるのが、固定費見直しのすごいところです✨

📱 まずは「見える化」から:マネーフォワード活用

「固定費を見直そう!」と思っても、そもそも「我が家が毎月何にいくら使っているか」を把握できていないと、どこを削ればいいか分かりませんよね。

私は家計簿アプリ「マネーフォワード ME」を使っています。銀行口座やクレジットカードを連携すると、自動で支出を集計してくれるので、紙の家計簿をつける必要がありません📊

使い方はかんたんで、最初の1〜2ヶ月はとにかく記録するだけ。すると、

- 「あれ、このサブスクまだ払ってたの?」

- 「スマホ代、思ったより高いな…」

- 「保険料、こんなに引かれてたんだ」

といった「ムダな固定費」が自然と浮かび上がってきます。家計を見える化することが、固定費見直しの第一歩です。

コツ:現金をやめて「キャッシュレス」にすると一気にラク

マネーフォワードをもっと活用するイチオシのコツが、ふだんの支払いを「現金」から「キャッシュレス」に切り替えることです。クレジットカードやQRコード決済、電子マネーで払うと、その記録が自動でマネーフォワードに反映されるので、レシートを見ながら手入力…という手間がなくなります。

現金払いだと、どうしても入力がめんどうで続かないんですよね😅 我が家も「できるだけ現金を使わない」と決めてから、家計管理が一気にラクになりました。何にいくら使ったかが自動でまとまるので、ムダな固定費にも気づきやすくなります。キャッシュレスはポイントも貯まるので、一石二鳥ですよ✨

🏠 我が家のリアル:妻と相談しながら少しずつ

我が家も、最初から完璧にできたわけじゃありません。むしろ昔は、貯蓄型保険・車のローン・割高な通信費・使っていないサブスクと、固定費だらけでした😅

妻と「このままだと、子どもの教育費もきびしいよね」と話し合って、ひとつずつ見直したんです。保険を見直し、車のローンを一括返済し、スマホを日本通信SIMに、ネットをマネーフォワード光に変え、サブスクを整理。全部やるのに数ヶ月かかりましたが、終わってみると毎月の家計がぐっとラクになりました。

休日の昼下がり、窓辺のキャットタワーでお昼寝をしているもなか🐈、ラグの上でチモシーをモグモグ食べているココア🐰の横で、妻と「来月から積立を少し増やせそうだね」と話せたときは、ちょっと感動でしたね…✨

家計管理は、家族の「これからどう暮らしたいか」を話し合うきっかけにもなる、と私は思っています。

🌱 浮いたお金は、生活防衛資金→投資へ

固定費を見直して浮いたお金は、いきなり全部を投資に回すのではなく、まずは「生活防衛資金」(病気やリストラなど万が一に備えるお金)を貯めるのがオススメです。お守りのお金が貯まってはじめて、安心して投資に回せます。

生活防衛資金が貯まったら、いよいよ余ったお金(余剰資金)で、新NISAでのオルカン積立など、長期の積立投資へ。順番を守ることで、メンタル的にもとても安定します😌

📝 まとめ:投資の前に、まずは家計の穴をふさぐ

今日のポイントをまとめると👇

- 投資の前にまず「家計管理」。順番は ①家計管理 → ②生活防衛資金 → ③投資

- 節約は「我慢」より「仕組み」で。固定費を一度見直せば効果がずっと続く

- 狙うべきは「大きな固定費」。保険・車のローン・通信費が効く(光熱費は頑張りすぎない)

- まずは家計簿アプリで「見える化」してから手をつける

- 浮いたお金は、生活防衛資金 → 余剰資金で長期積立へ

家計管理は、地味だけど「いちばん効くお金の勉強」だと私は思っています。今日から1つでも、見直せそうな固定費を探してみてくださいね🌷

※本記事で紹介した節約額はあくまで一例で、実際の金額はご家庭ごとに異なります。日本通信SIM・マネーフォワード光・マネーフォワードMEなどのサービスの料金プランや最新内容は、各社公式サイトでご確認ください。

📖 あわせて読みたい

- 🛡️ 生活防衛資金っていくら必要?投資より先に貯める「お守りのお金」のはなし

- 🏦 銀行の窓口で投資信託を買ってはいけない理由|手数料のからくり

- 🛡️ 掛け捨て保険と貯蓄型保険どっちがいい?小学生にもわかる解説

- 🌱 投資5年でわかった「やってよかった・後悔した」正直な振り返り

- 🏖️夏休みの出費が怖くない!我が家の「特別費の財布」のつくり方

本記事は情報提供を目的としたものであり、特定の金融商品の購入を推奨するものではありません。投資はご自身の判断と責任で行ってください。

コメント