こんにちは、やんともです🌷

投資信託を調べていると、ちょこちょこ出てくる言葉

「信託報酬って言葉、よく見るけど、結局なに?」

「安いほうがいいって聞くけど、そんな重要なこと??」

目論見書(もくろみしょ=商品の説明書)に小さく書かれている数字ってよくわからないから、ぱっと見スルーしちゃいますよね。でも実はこの「信託報酬」、長く投資するほどジワジワ効いてくる、とっても大事な数字なんです。

今回は小学生でもわかるくらいやさしく、信託報酬の正体と、オルカン・S&P500の手数料の安さがなぜ私たちに嬉しいのかを解説していきます🐈

🍱 信託報酬ってなに?「おまかせ料」のことです

まず、投資信託というのは「お金のプロにおまかせして、世界中(や米国)の株を詰め合わせで運用・管理してもらうサービス」のことです。

たとえるなら、お弁当屋さんに「いろんなおかずを少しずつ詰めたお弁当を毎月作っておいて〜」とお願いするイメージ。自分で一つひとつ買いに行かなくても、プロが代わりにバランスよく詰めてくれます🍱

そして当然ですが、プロにおまかせするわけですから、ちょっとした「おまかせ料」がかかります。これが「信託報酬」です。

買うときじゃなく、持っている間ずっとかかる

ここがポイントなのですが、信託報酬は買うときや売るときだけ払うものではありません。持っている間、毎日少しずつ、自分の資産から自動で差し引かれる「年率のコスト」です。

イメージとしては、こんな感じです。

- レストランのサービス料 → 食事をしている間ずっと発生する

- 習い事の月会費 → 通っている限り毎月かかる

- サブスク → 解約するまで毎月引かれる

信託報酬も同じで、その商品を持っている間ずっと、目立たないようにコッソリ引かれ続けます。明細にドカンと出てくるわけじゃないので気づきにくいのですが、確実に効いてくるコストなんです。

📊 オルカンとS&P500の信託報酬はどれくらい安いの?

では、実際に人気のオルカン・S&P500の信託報酬を見てみましょう。

| 商品名 | 信託報酬(税込・年率) | 100万円あたり年間コスト |

|---|---|---|

| eMAXIS Slim 全世界株式(オルカン) | 0.05775%以内 | 約578円 |

| eMAXIS Slim 米国株式(S&P500) | 0.08140%以内 | 約814円 |

| 銀行窓口で売られがちな投資信託(一例) | 年1.5%前後も珍しくない | 約15,000円 |

注目してほしいのは、オルカンの「100万円持っていて、年に約578円」というところ。1万円あたりに直すと、年に5円ちょっとです。自販機のジュース1本も買えないくらいですね🥤

一方、銀行の窓口で勧められるような年1.5%の投資信託だと、100万円あたり年間約15,000円。オルカンのおよそ26倍のコストがかかる計算です。同じ「投資信託」という名前なのに、ずいぶん差がありますよね。

S&P500のほう(eMAXIS Slim 米国株式)も年0.0814%と非常に低コストで、米国の成長に集中したい人に人気がある商品です。私自身はSBI証券でオルカンを積み立てていますが、どちらも世界的にコストが低い部類だと言われています。

✨ 「安いと嬉しい」のはどうして?コントロールできる数少ないもの

ここからが、この記事でいちばん伝えたいところです。

投資をしていると、こんなことに気づきます。

- 来年の株価が上がるか下がるか → 誰にもわからない

- 10年後にいくらになっているか → 誰にもわからない

- でも、信託報酬は → 毎年これだけ引かれるとわかっている

つまり信託報酬は、投資の世界では珍しい「あらかじめハッキリ決まっているもの」なんです。リターン(もうけ)はコントロールできないけれど、コスト(手数料)は自分で選んで下げることができる。

だからこそ、まずはここを下げておこう、というのが長期投資の鉄則とよく言われています。

長く持つほど「ちょっとの差」が「大きな差」になる

そして信託報酬の怖い(そして嬉しい)ところは、長期で複利で効いてくること。たった0.1%の差でも、30年積み重なると雪だるま式に大きくなります⛄

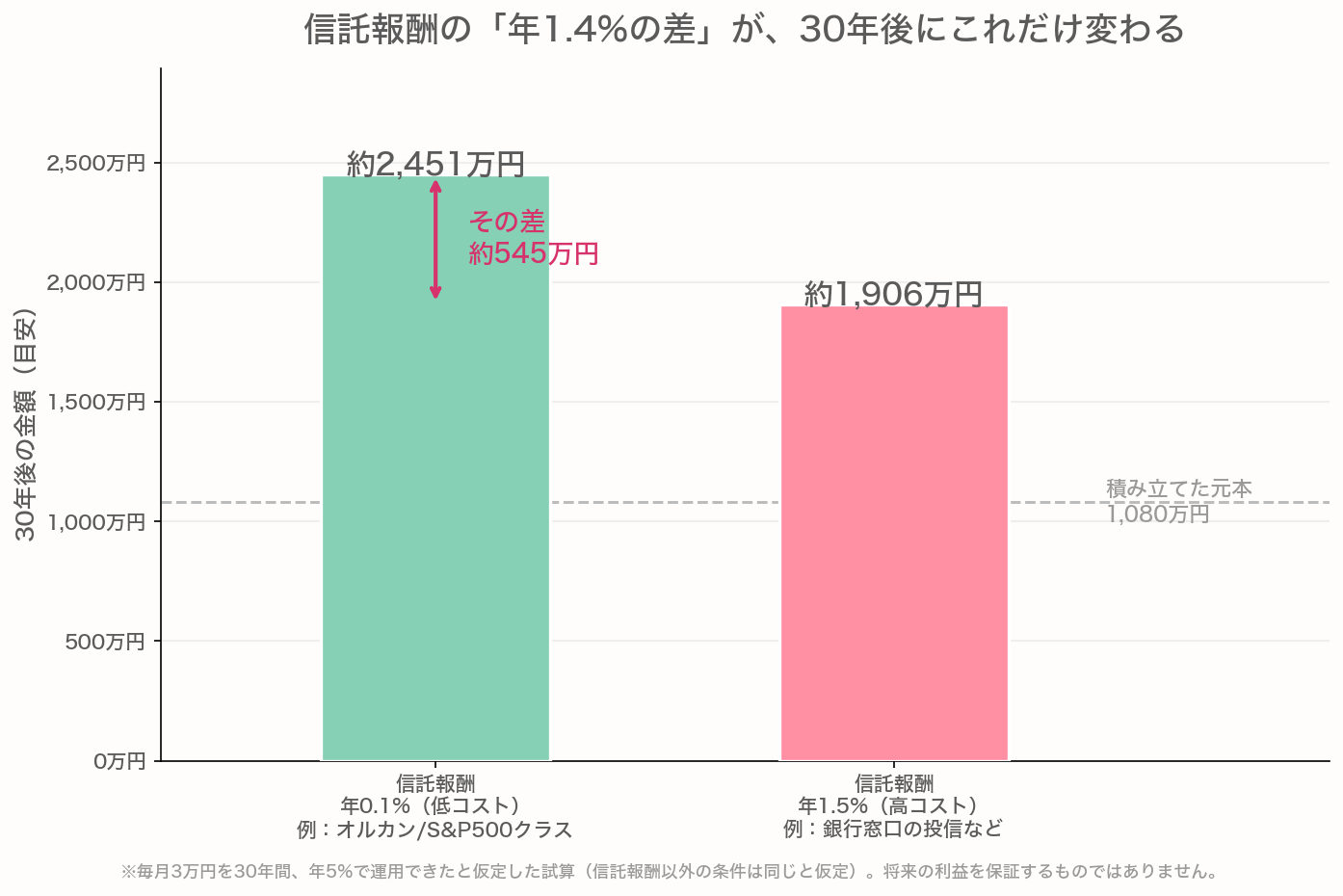

たとえば、毎月3万円を30年間、年5%で運用できたと仮定して、信託報酬が「年0.1%(低コスト)」と「年1.5%(高コスト)」でどれだけ変わるかを比べてみましょう。

毎月3万円を30年間・年5%で運用できたと仮定した試算。信託報酬が年0.1%(低コスト)か年1.5%(高コスト)かで、30年後の金額は約545万円も変わります。※将来の利益を保証するものではありません。

低コスト側は最終的に約2,450万円、高コスト側は約1,900万円。その差はおよそ550万円です。手数料の差「たった1.4%」が、30年で家1軒分のリフォーム代くらいの差になっちゃうんですね😨

※計算しやすいようにオルカン・S&P500の信託報酬を変更しています。あくまで一定の利回り(年5%)を仮定した試算であり、将来の利益を保証するものではありません。実際の運用はもっと上下に動きます。

🐈 我が家のスタンス:コストはケチる、暮らしはケチらない

ここで少し、我が家の話を。

妻と新NISAの話をしていたときに、「結局オルカンの何がそんなにいいの?」と聞かれて、私が真っ先に答えたのが「手数料がめちゃくちゃ安いこと」でした。

正直、未来のリターンは私にもわかりません。でも、信託報酬が低いことは「今この瞬間に確定している事実」。だから我が家は、コントロールできるところからしっかり押さえる方針にしています。

実は私、株を始めたばかりのころに値動きにビビって狼狽売りをしたり、銀行の窓口で「いま人気ですよ」と勧められた高い手数料の投資信託に手を出しかけたりした失敗もあるんです。そこから少しずつ学んで、今は「自分でコントロールできるところを地道に整える」スタイルに落ち着きました。

窓辺で日向ぼっこするもなかと、ラグの上でチモシーをモグモグしているココアを眺めながら、「この子たちの暮らしを守るためにも、ムダなコストは払いたくないなあ」と妻と話しています🐰

子どもたちの教育資金もNISAで運用しているので、長い時間軸で考えると、信託報酬の差は本当にバカにできません。我が家にとっては「節約=固定費カット」と同じ感覚で、信託報酬の低さも大事な家計のテーマになっています。

⚠️ 注意:信託報酬の安さ「だけ」で全部が決まるわけではない

ここまで「安いって嬉しいよね」という話をしてきましたが、信頼性のために正直なことも書いておきます。

信託報酬は安いほど良いのは間違いないのですが、それだけで投資信託のすべてが決まるわけではありません。商品を選ぶときは、ほかにもこんなポイントがあります。

- 連動する指数の中身:そもそも何に投資しているのか(全世界株なのか、米国株なのか、テーマ株なのか)

- 純資産総額の大きさ・安定性:規模が小さすぎたり減り続けたりすると、運用が不安定になることも

- 繰上償還のリスク:途中で運用が終わってしまうことがないか

とはいえ、初心者のうちは難しく考えすぎなくて大丈夫。「同じ指数(同じ中身)なら、信託報酬がいちばん低いものを選ぶ」と覚えておけば、大筋でOKだと私は思っています。たとえば「全世界株インデックス」のなかでオルカン(eMAXIS Slim)が選ばれやすいのも、上記の3つが全てクリアできているのでまさにこの理由だと思っています。

📝 まとめ:見えないコストを、見える化しよう

今回のポイントをまとめます。

- 信託報酬は、投資信託の「おまかせ料」。持っている間、毎日少しずつ引かれる年率コスト

- リターンは予測できないけれど、コストは「あらかじめハッキリ決まっている」数少ないもの

- オルカンは年0.05775%以内、S&P500(eMAXIS Slim)は年0.08140%以内。100万円あたり年に数百円レベルの低コスト

- 年1.5%の高コスト商品と30年積み立てを比べると、500万円以上の差になることも

- 同じ中身なら、信託報酬が低いものを選ぶのが基本

新NISAは長く付き合っていく制度です。だからこそ、目立たないけれどずっと効いてくる「信託報酬」に、最初の段階で目を向けてみてくださいね。私も、もなかとココア(うちで飼ってる猫とうさぎ)に見守られながら、コツコツ積立を続けていきます🌼

※本記事で紹介した信託報酬は執筆時点の数字です。最新の信託報酬や商品の詳細は、各ファンドの目論見書・公式サイトで必ずご確認ください。

- eMAXIS Slim 全世界株式(オール・カントリー) 公式ページ:https://emaxis.jp/fund/253425.html

- eMAXIS Slim 米国株式(S&P500) 公式ページ:https://emaxis.jp/fund/252653.html

- 新NISA制度の詳細:金融庁 NISA特設ウェブサイト

📖 あわせて読みたい

- 🏦 銀行の窓口で投資信託を買ってはいけない理由|手数料のからくり

- 🌍 オルカンとS&P500って何?円グラフで中身を見ながら初心者向けに解説

- 🛡️ 掛け捨て保険と貯蓄型保険どっちがいい?小学生にもわかる解説

- 💱 オルカンの「為替ヘッジなし」って大丈夫?円安・円高でどうなるかを解説

本記事は情報提供を目的としたものであり、特定の金融商品の購入を推奨するものではありません。投資はご自身の判断と責任で行ってください。

コメント