こんにちは、やんともです🐈

子どもたちの大学費用をどう準備するか。実はこの話、私が投資を始める前はいわゆる「学資保険」でコツコツ貯めていたんです。

でも、投資の勉強を進めるうちに、ある不安にぶつかりました。学資保険は受け取る額が契約時にほぼ決まってしまうので、インフレ(物価上昇)に勝てないのではないか、と。子どもが大学に入る十数年後、世の中の物価が上がっていたら、せっかく貯めたお金の「実際に買える力」は目減りしてしまいます…。そう気づいて、妻と相談のうえ、学資保険は解約しました。

そして今は、子どもの大学費用を老後資金も兼ねてNISA(オルカン)で運用しています。そんな我が家に飛び込んできたのが「こどもNISA」のニュース。2025年12月にまとまった「2026年度税制改正大綱」に盛り込まれ、2027年1月にスタートする予定とされています。「子ども専用のNISA、我が家はどうしようか?」と、また妻と話すことになりました😊

「子ども名義でNISAができるの?」「学資保険とどっちがいいの?」と気になっている方も多いのではないでしょうか。今回はそのあたりを、小学生にもわかるくらいやさしく解説していきますね✨

※本記事の内容は2025年12月時点の「予定・案」段階の情報をもとにしています。年齢・枠・引き出しルールなどは今後変わる可能性があります。

👶 こどもNISAってなに?まずはざっくり全体像

こどもNISAをひと言でいうと、「子ども名義で、教育資金を非課税で育てられる制度」です。0〜17歳の子どものために、親権者などが運用していくイメージですね。

「あれ?前にも似たような制度がなかったっけ?」と思った方は鋭いです。実は2023年末まで「ジュニアNISA」という制度がありましたが、新規の投資は終了していました。こどもNISAはその進化版のような位置づけです。

こどもNISAの中身(予定)

- 対象年齢:0〜17歳(18歳未満)

- 年間の投資枠:60万円

- 非課税で持てる上限:600万円

- 投資できる商品:おとなの「つみたて投資枠」と同じ仲間(金融庁の基準を満たした、長期・積立・分散向きの投資信託が中心)の予定。オルカンのような全世界株インデックスもこの仲間です

- 引き出し:原則12歳以降にできるようになる予定。親権者が引き出すには「子どもの同意」が必要になる方向

- 18歳になったら:自動的におとなの通常NISAに移っていく予定

- 非課税で持てる期間:無期限の予定

投資できる商品は、おとなの「つみたて投資枠」と同じ仲間が中心になる予定です。中身が気になる方は、こちらの記事も参考にしてみてください👇

オルカンとS&P500って何?円グラフで中身を見ながら初心者向けに解説

旧ジュニアNISAとの一番うれしい違い

旧ジュニアNISAは「18歳まで引き出し不可」という縛りが大きなネックでした。中学・高校の入学費用に使いたくても引き出せない、というのは正直つらかったんですよね…。

こどもNISAは「12歳以降は(子の同意のもと)引き出せる」方向で調整されており、ここが大きくやわらいだ印象です。中学・高校の入学費用など、早めに使いたいニーズにも対応しやすくなりそうですね。

📊 0歳から積み立てたら18歳でいくらになる?

「で、実際どれくらい増えるの?」というのが一番気になるところですよね。ここで「複利」の力が登場します。お金が雪だるま式に増えていく仕組みは、こちらの記事でくわしく書いています👇

複利の力ってなに?お金が雪だるま式に増える仕組みを小学生でもわかるように解説

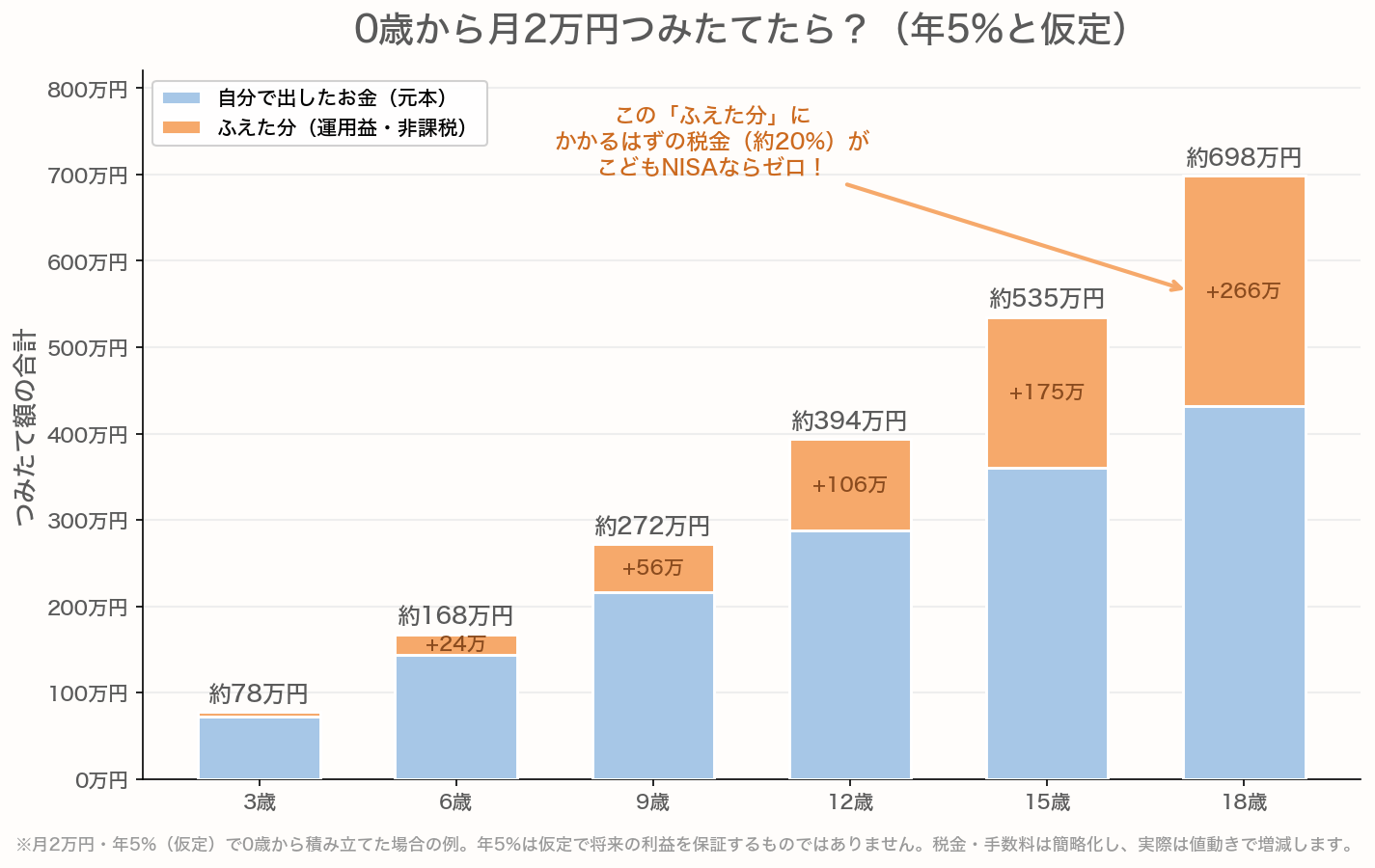

たとえば「月2万円を年5%(仮定)で0歳から18歳まで積み立てた場合」を見てみましょう。年5%は、世界株のインデックスでは決してムリのない、現実的にあり得る数字です。

月2万円を年5%(仮定)で0歳から積み立てた場合の例。18歳で元本約432万円+運用益約266万円=合計約698万円。通常なら運用益に約20%かかる税金が、こどもNISAならゼロになります。※年5%は仮定で将来の利益を保証するものではありません。税金・手数料は簡略化し、実際は値動きで増減します。

18歳時点で、自分で出したお金(元本)は約432万円。それに対して、ふえた分(運用益)はなんと約266万円。合計で約698万円になるイメージです。

「あれ、600万円の上限を超えてない?」と思った方は鋭いです。実は非課税の上限600万円は「自分で出したお金(元本)」に対する枠なので、元本432万円はちゃんと枠内。そこから運用でふくらんだ分は、上限を超えてもそのまま非課税で持ち続けられます。

長く積み立てると「ふえた分」がぐんぐん育つのがポイント。しかも、こどもNISAなら、その運用益にかかるはずの税金(通常は約20%、この例なら約53万円)がゼロになります。これが非課税のうれしさですね✨

※年5%はあくまで仮定で、将来の利益を保証するものではありません。税金・手数料は簡略化しています。実際は値動きで増減します。

🆚 学資保険と比べてみる

さて、子育て世代にとって長年おなじみなのが「学資保険」。こどもNISAと、ざっくり比べてみますね。

| 比べるポイント | こどもNISA(予定) | 学資保険 |

|---|---|---|

| お金の増え方 | 世界経済の成長に乗って増える可能性(値動きあり) | 契約時にほぼ固定。大きくは増えにくい |

| インフレへの強さ | 株式は物価上昇に比較的強い傾向 | 受取額が固定のため、インフレに弱い |

| 途中で引き出せるか | 12歳以降は引き出し可の方向 | 原則できない。途中解約はほぼ元本割れ |

| 途中解約したら | 時価で引き出せる(値動きの影響は受ける) | ほぼ確実に元本割れ。ほとんど増えない |

私が学資保険を選ばない理由

正直に言うと、私(やんとも)にとって学資保険は選択肢にありません。冒頭でも書いたとおり、我が家はかつて入っていた学資保険を解約しています。理由は2つです。

1つめは、インフレに勝てないこと。学資保険は受け取れる額が契約時にほぼ決まってしまいます。でも十数年の間に世の中の物価が上がれば、同じ金額でも「買える力」は目減りします。インフレを甘く見てはいけない——これは投資を勉強して一番強く感じたことでした。物価とお金の関係は、こちらの記事でもくわしく書いています👇

インフレってなに?物価が上がると貯金はどうなるか小学生にもわかる解説

2つめは、途中解約するとほぼ元本割れすること。解約のタイミングによっては払った額より戻りが少なく、しかも満期まで持っても増える力は弱め。つまり「ほとんど増えないのに、インフレで実質は目減りしていく」——私にはどうしても、大切な教育資金をあずける先には思えなかったんです。

このあたりの「保険でお金を貯める」ことへの考え方は、こちらでくわしく書いています👇

掛け捨て保険 vs 貯蓄型保険|「保険で貯める」と「分けて考える」どっちがいい?

なので我が家は、教育資金もNISA(オルカン)一択です。万一に備える「保障」は、保険料の安い掛け捨て保険で別に用意すればいい、と考えています。

※もちろん、これはあくまで私個人の考え方です。NISAでの運用には値動き(元本割れ)のリスクがありますので、最終的にはご自身の状況に合わせて判断してくださいね。

🏠 妻と話して、我が家が選んだ道

当時、妻と子どもたちの将来について話したのですが、「教育費って、いつ・いくら必要かがある程度見える支出だよね」という話になりました。だからこそ、ただ漠然と貯めるのではなく、使う時期から逆算して準備していこうと。

我が家のリビングでは、もなか(三毛のスコティッシュフォールドです)が窓辺の日だまりでうとうと、ココア(灰色のネザーランドドワーフ)はラグの上でチモシーをもぐもぐ。そんな穏やかな時間に、家族の未来の話ができるのは本当に幸せだなぁと感じます🐈🐰

我が家の結論は、「教育資金もオルカンで、時間を味方につけて育てる」。ただし、大学入学が近づいてきたら、値下がりに備えて少しずつ現金にしておくつもりです。

⚠️ 出口も大事。教育資金ならではの注意点

ここはやんとも的に大事だと思うポイントです。

教育資金は、老後資金とちがって「使う時期」がだいたい決まっているお金です。大学入学のタイミングで暴落が来ていたら…と考えると、ちょっとこわいですよね。

なので、使う時期(大学入学など)が近づいてきたら、少しずつ現金にしておくなど、出口も意識して準備するのが安心です。「いつ使うお金か」をはっきりさせておくと、出口で慌てずに済みますよ。

📝 まとめ:選択肢が増えるのはうれしいこと

こどもNISAは、子育て世代にとって選択肢を一つ増やしてくれる、うれしい制度になりそうです。要点をまとめておきますね。

- 2027年1月開始予定の「子ども名義で教育資金を非課税で育てられる」制度

- 年間60万円・上限600万円・非課税期間は無期限の予定

- 12歳以降は引き出せる方向で、旧ジュニアNISAより使いやすくなりそう

- 長く積み立てれば複利の力が効きやすい。ただし値動きはある

- 私(やんとも)は、インフレに負けず・途中解約で目減りもしない形で育てたいので、教育資金もNISA一択。かつて入っていた学資保険は解約しました

- 大事なのは、家計を整えて生活防衛資金を確保したうえで、余裕資金で・使う時期を意識して始めること

我が家の答えは、「教育資金もNISA(オルカン)で、時間を味方につけて育てる」。ただし投資には値動き(元本割れ)のリスクがありますし、お金を使う時期も大切です。最後はご自身の状況に合わせて、無理なく続けられる形を選んでくださいね😊

長期インデックス投資は、世界経済の成長・複利・分散・時間分散という4つの理由から、長く続けるほどデータ上は負けにくい傾向があると言われています。ただし、これはあくまで一般的な傾向であり、将来の投資成果を保証するものではありません。投資には元本割れのリスクが常に伴います。

📖 あわせて読みたい

- 掛け捨て保険 vs 貯蓄型保険|「保険で貯める」と「分けて考える」どっちがいい?

- 複利の力ってなに?お金が雪だるま式に増える仕組みを小学生でもわかるように解説

- 新NISAの始め方|SBI証券でオルカンを積み立てる手順

※本記事の制度内容は2025年12月時点の「予定・案」段階の情報です。年齢・枠・引き出しルールなどは今後変わる可能性があります。最新の制度内容は金融庁などの公式情報で必ずご確認ください 👉 金融庁 公式サイト

本記事は情報提供を目的としたものであり、特定の金融商品の購入を推奨するものではありません。投資はご自身の判断と責任で行ってください。

コメント