こんにちは、やんともです🐈 我が家には妻と子ども2人、愛猫もなか(三毛のスコティッシュフォールド)と愛兎ココア(灰色のネザーランドドワーフ)が暮らしています。

先日、妻と将来のお金の話をしていて、「やっぱり老後って2,000万円必要なんだよね?」と聞かれました。ニュースで一度は耳にしたことのある「老後2,000万円問題」。なんとなく不安をあおられた記憶だけ残っている方も多いと思います。

でも、この「2,000万円」という数字、実はある条件のもとでの試算にすぎないんです。今日は小学生にもわかるくらいやさしく、その正体と、過度に怖がらなくていい理由をお話ししますね✨

📰 そもそも「老後2000万円問題」ってなに?

2019年、金融庁の金融審議会「市場ワーキング・グループ」というところが、「高齢社会における資産形成・管理」という報告書を出しました。そこに書かれていた数字が、世間で「老後2,000万円問題」として広まったんです。

計算の中身を見てみよう

その報告書では、こんなモデル世帯を想定していました。

- 夫が65歳以上・妻が60歳以上の「高齢夫婦・無職世帯」

- 毎月の収入(主に年金)はおよそ「21万円」

- 毎月の支出はおよそ「26万円」

つまり、毎月およそ「5万円の赤字」になる、というわけですね。これが65歳から30年(=95歳まで)続くとすると…

5万円 × 12ヶ月 × 30年 = 約1,800〜2,000万円

これが、いわゆる「2,000万円足りない!」の正体です。お小遣い帳でいうと、「毎月ちょっと足りない分を、30年分まとめて貯金から出すといくらになる?」というだけの計算なんですね📝

🔍 ここが大事!「2000万円」は固定の真実じゃない

ここがいちばん伝えたいところです。あの「2,000万円」は、ある年の・ある平均モデルでの試算にすぎません。全員にぴったり2,000万円足りない、という意味ではないんです。

そもそも家計調査の数字は年によって変わります。報告書の元になった年は赤字額が月5万円ほどでしたが、年によっては赤字額がもっと小さい年もありますし、ほぼトントン(黒字に近い)という年もあります。

つまり、「2,000万円」というのはそのときの平均をスナップショットで切り取った数字であって、これから老後を迎える私たち全員に当てはまる固定の真実ではない、ということなんです。

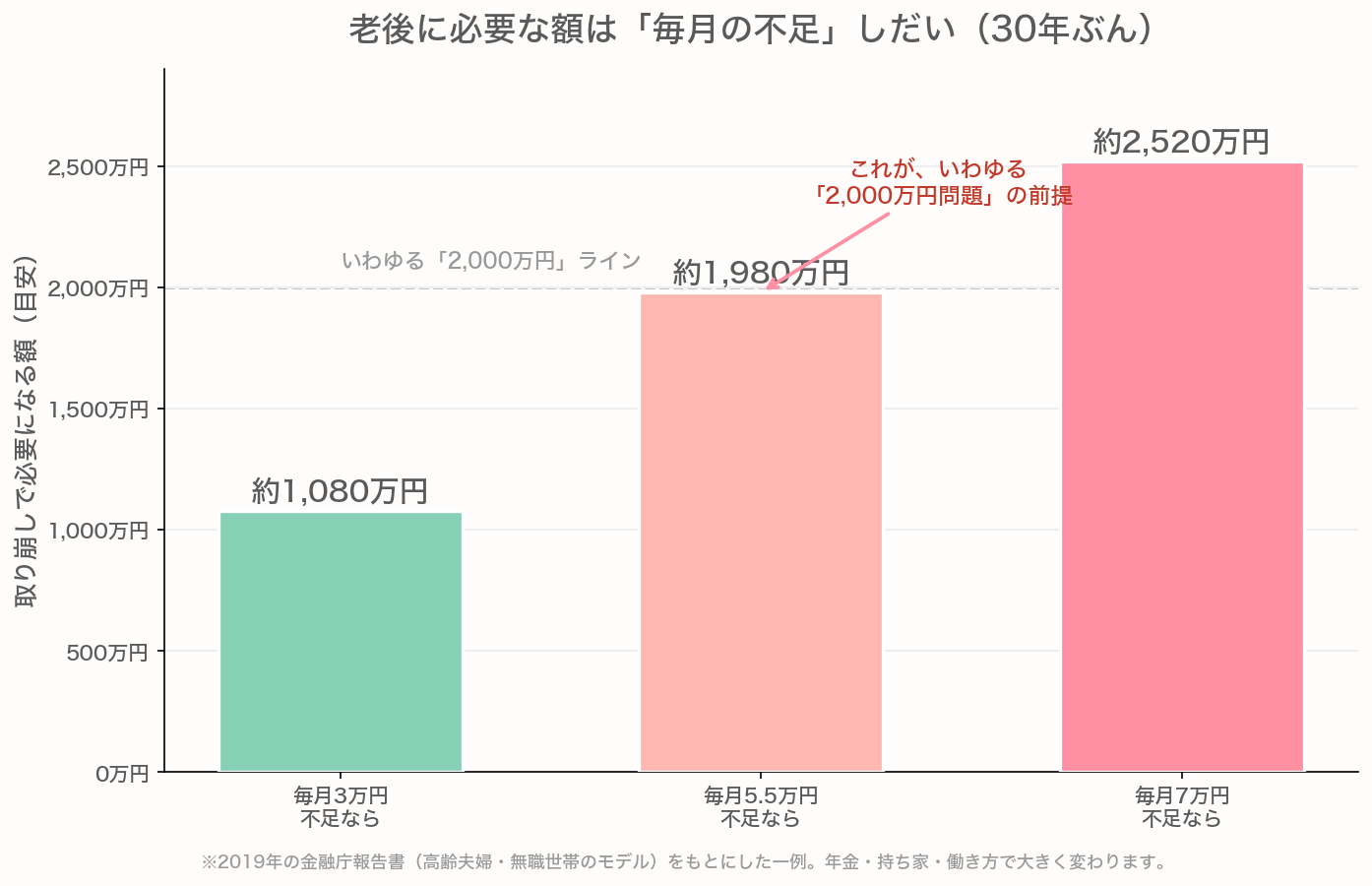

老後に必要な取り崩し資金は「毎月の不足額」しだい。月3万円なら約1,080万円、月5.5万円なら約1,980万円(=いわゆる2,000万円問題の前提)、月7万円なら約2,520万円。※高齢夫婦無職世帯の一例で、年金・持ち家・働き方で大きく変わります。

上のグラフを見てもらうとわかりやすいのですが、毎月の不足額が変われば、必要な総額もぜんぜん違ってきます。

- 月3万円の不足 × 30年 = 約「1,080万円」

- 月5.5万円の不足 × 30年 = 約「1,980万円」(いわゆる2,000万円問題の前提)

- 月7万円の不足 × 30年 = 約「2,520万円」

毎月の不足を少し減らすだけで、必要な額はぐっと小さくなるんです。逆に支出が大きければもっと必要になる。だから「みんな2,000万円」ではなく、自分の家計で考えるのがいちばん大事なんですね😊

👨👩👧👦 必要な額は人によって全然ちがう

もう少しかみ砕いてお話しします。老後にいくら必要かは、次のようなことで大きく変わります。

① もらえる年金の額

これは人によってかなり違います。会社員として長く働いた人と、自営業の期間が長かった人ではもらえる額が違いますし、共働きか片働きかでも変わります。

「ねんきんネット」というサイトで、自分が将来いくらくらい年金をもらえそうか見込みを確認できます。まずはここを知るだけで、ぼんやりした不安がだいぶスッキリしますよ🍀

② 持ち家か賃貸か

住居費は家計の中でとても大きい固定費です。持ち家でローンを払い終わっていれば住居費はぐっと小さくなりますし、賃貸ならずっと家賃がかかります。これだけで月の支出が数万円違ってきます。

③ 何歳まで働くか

65歳でぴたっと退職するのか、70歳まで少しでも働くのかで、必要な貯金額は全然違います。月10万円でも収入があれば、赤字はかなり小さくなりますよね。

④ ふだんの支出の大きさ

固定費(保険・通信費・サブスクなど)を整えていれば、赤字額そのものが小さくなります。じつは、ここがいちばん自分でコントロールしやすいポイント。具体的な固定費の見直し方は、こちらの記事でくわしく書いているので、気になる方はどうぞ👇

👉 家計管理の始め方|投資の前に固定費を見直そう(やんとも実体験)

🌱 怖がらなくていい!前向きにできること

ここまで読んで、「なんだ、2,000万円って絶対の数字じゃないんだ」とホッとしていただけたら嬉しいです。とはいえ、何もしなくていい、というわけではありません。やんとも家でも、コツコツ準備しています。順番にお話ししますね。

① まずは家計を知る

いちばん最初にやることは、投資ではなく「自分の家計を知ること」。我が家はマネーフォワードを使って、毎月いくら入ってきていくら出ていくのかをざっくり把握しています。これがすべての土台です。

② 生活防衛資金を確保する

急な出費や収入減に備えて、生活費の半年〜1年分くらいを現金で確保しておきます。これがあると、相場が下がったときもどっしり構えられます。

③ 余剰資金でNISA積立

そこから先の余剰資金で、新NISAでオルカン(eMAXIS Slim 全世界株式)をコツコツ積み立てる。これが我が家のスタイルです。

たとえば月3万円を、想定利回り年5%で30年積み立てると、複利の力で大きく育ちます。元本は1,080万円ですが、運用がうまく回れば2,000万円台に届く計算になることも。もちろんあくまで試算で、保証されたものではありませんが、「2,000万円って手が届かない額ではないかも」と感じていただけるはずです。

複利の力については別記事でじっくり書いています👇

④ 年金というベースを忘れない

つい忘れがちですが、老後のお金は「貯金+運用」だけではなく、「年金」という土台があります。年金は一生涯もらえる、とても心強い仕組みです。「年金がもらえないかも」と必要以上に不安がるより、ねんきんネットで自分の見込みを確認してみるのがおすすめです。

🏠 やんとも家の場合:妻と話したこと

妻と「老後2,000万円」の話をしたとき、私はこんなふうに伝えました。

「2,000万円って数字は、ある年の平均モデルの試算なんだよ。我が家の場合は、固定費を整えてあるし、年金もそれなりにあるはず。月の赤字額が小さければ、必要な額もぐっと小さくなるんだよ」って。

妻は「なんだ、そういうことか」とホッとしていました。やっぱり数字の正体を知るだけで、不安って小さくなるんですよね😊

その日の夜、窓辺のキャットタワーでもなかがうとうとし、ラグの上ではココアがチモシーをもしゃもしゃ食べていました。こういう穏やかな時間を、老後もずっと続けていけたらいいなと思っています🐈🐇

株を始めたばかりの頃、私は値動きにビクビクして狼狽売りで失敗したこともありました。でも今は、「家計を整える → 生活防衛資金 → 余剰資金でNISAコツコツ」という順番を守ることで、相場が動いても落ち着いていられるようになりました。

📌 まとめ:2000万円に煽られず、自分の家計で考えよう

今日のポイントをおさらいしますね。

- 「老後2,000万円問題」は、2019年の報告書でのある平均モデルの試算にすぎない

- 毎月の赤字額・年金額・住居費・働き方で、必要額は大きく変わる

- 大事なのは「平均」ではなく「自分の家計」

- 家計管理 → 生活防衛資金 → 余剰資金でNISA積立、の順番を守る

- 年金は一生涯の土台。ねんきんネットで見込みを確認してみよう

ただし、これはあくまで一般的な傾向の話で、将来の投資成果を保証するものではありません。投資には元本割れのリスクが常にあります。NISAも万能ではないので、無理のない範囲で続けることが大事です。

「2,000万円」という大きな数字に振り回されず、自分のペースで一歩ずつ準備していきましょう✨ 我が家もコツコツ続けていきますね。

※年金の最新の見込み額や制度の詳細は、日本年金機構や金融庁などの公式サイトでご確認ください。最新の仕様は公式サイトでご確認をお願いします。

📖 あわせて読みたい

- ✨複利の力ってなに?お金が雪だるま式に増える仕組みを小学生でもわかるように解説

- 🛡️ 生活防衛資金っていくら必要?投資より先に貯める「お守りのお金」のはなし

- 💰 投資の出口戦略と4%ルール入門|貯めたお金はどう取り崩す?

- 🐋 あなたの年金は世界中に投資されてる!GPIFってなに?

本記事は情報提供を目的としたものであり、特定の金融商品の購入を推奨するものではありません。投資はご自身の判断と責任で行ってください。

コメント