こんにちは、やんともです🐈 先週(2026年6月8日)の日経平均、けっこう大きく下がりましたね📉 SNSを見ていると「狼狽売りしちゃった…」という声もちらほら。でも我が家は、いつも通りオルカンの積立をのんびり続けています。

なぜ慌てずにいられるのか? その答えはシンプルで、「生活防衛資金」というお守りのお金を別の口座にちゃんと確保しているからなんです✨

今日は、投資を始める前に絶対にやっておきたい「生活防衛資金」のお話を、小学生でもわかるくらいやさしく解説していきます。これまでの記事(複利・インフレ・ドルコスト平均法・暴落・信託報酬)のすべての前提になる土台のお話なので、ぜひ最後までお付き合いください🍵

🎒 生活防衛資金ってなに?「使わないかもしれない雨ガッパ」の話

生活防衛資金とは、ひとことで言うと「もしものときに家族の暮らしを守るための貯金」のこと。

たとえばこんな「もしも」のときに使います👇

- 急に病気やケガをして働けなくなった

- 会社をやめることになった/会社が倒産した

どちらも「起きてほしくないけど、人生で起きうること」ですよね。ポイントは、生活防衛資金が「収入が止まってしまったとき」のための専用のお金だということです。

ちなみに、冷蔵庫や洗濯機の買い替え・冠婚葬祭のような「急な出費」は、わが家では生活防衛資金とは別の貯金でそなえています。財布を分けておくと、急な出費のたびに防衛資金が目減りせず、「収入が止まっても◯ヶ月は大丈夫」という安心の土台がくずれないんです。

たとえ話:遠足の「雨ガッパ」

子どもにこの話をするなら、私はこう説明します🌂

「遠足のリュックに入れる雨ガッパって、晴れの日は使わないでしょ? でも、もし急に雨が降ってきたら、ぜったいに助かるよね。生活防衛資金も同じで、『使わないかもしれないけど、持っていると安心』なお金なんだよ」と。

ゲームで言うなら、ロールプレイングの「宿屋に戻れるお金」。ピンチのときに、安心して回復できる場所に戻るためのお金です🎮

そして大事なのが、このお金は投資のお金とは完全に別の財布にしておくこと。混ぜたらダメ、ぜったい、です。

💰 いくら貯めればいいの?目安は「生活費の◯ヶ月分」

では、具体的にいくら貯めればいいんでしょう? よく言われる一般的な目安はこちらです👇

- 会社員のかた:生活費の6ヶ月分

- 自営業・フリーランスのかた:生活費の1年分

会社員のかたが6ヶ月分なのは、「もし失業しても、失業保険や貯金で半年くらいはなんとか暮らしをつなげる」ことを想定しているからです。

自営業のかたは収入が月によってバラつくので、もう少し多めに1年分を見ておくと安心、というイメージですね。

まずは「わが家の生活費」を知るところから

ここで一番大事なのは、「自分の家の1ヶ月の生活費はいくらか?」を把握すること。これがわからないと、目標額も決められません。

たとえば、月の生活費が25万円の会社員のご家庭なら、

25万円 × 6ヶ月 = 150万円

これが生活防衛資金の目安になります。

生活費の把握には、家計簿アプリが本当に便利です📱 我が家はマネーフォワードを使っていて、銀行口座やクレジットカードを連携させると、自動で支出をまとめてくれます。最初の1〜2ヶ月だけでも記録すれば、わが家の生活費の「だいたいの金額」が見えてきますよ。

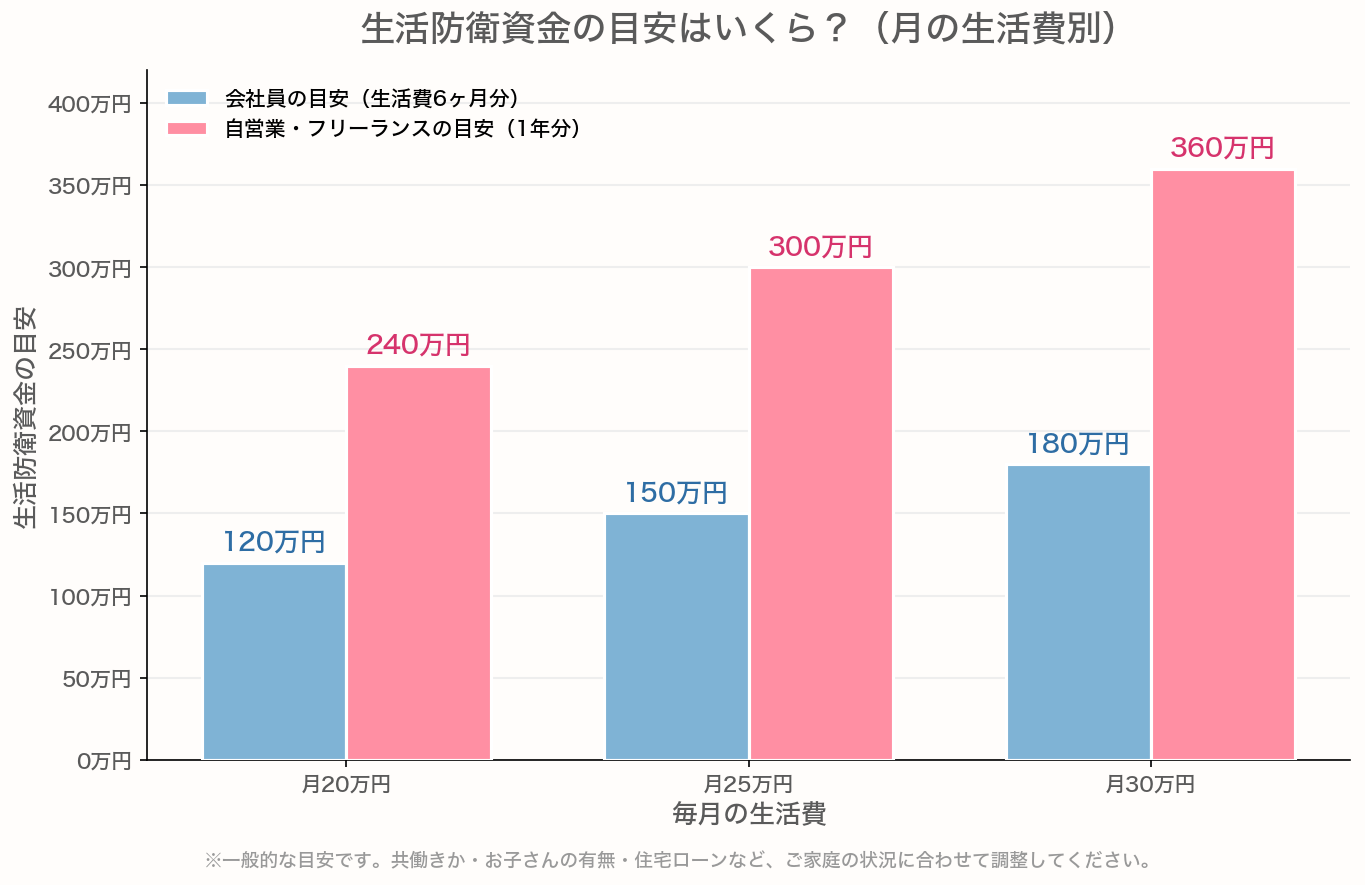

生活防衛資金の目安。会社員なら生活費の6ヶ月分、自営業・フリーランスなら1年分が一般的な目安です。※共働きか・お子さんの有無などご家庭の状況に合わせて調整してください。

グラフを見るとイメージしやすいですが、月の生活費が20万円の会社員なら120万円、30万円の会社員なら180万円。自営業のかたなら、240万〜360万円が目安になります。

「うわ、けっこう大きい金額…」と思った方も多いと思います。でも大丈夫、いきなり満額じゃなくて、まずは1ヶ月分→3ヶ月分→6ヶ月分と、階段を上るように貯めていけばOKです🪜

「6ヶ月」はあくまで一般的な目安

ちなみに「6ヶ月」というのは、あくまで一般的な目安のひとつです。

- 共働きで2人とも安定収入がある → 少し少なめでもOK

- 小さい子どもがいる、住宅ローンがある → 多めに見ておくと安心

- 持病があって医療費がかかる → 多めが安心

わが家の事情に合わせて、無理なく決めてくださいね。

🏦 どこに置く?答えは「普通預金」でOK

「貯めるのはわかった。でも、どこに置けばいいの?」

答えはシンプル。すぐに引き出せる普通預金でOKです。金利がほぼ付かなくても、ぜんぜん気にしなくて大丈夫。

理由はかんたんで、生活防衛資金の役割は「いざというとき、すぐ使えること」だから。金利でお金を増やすことが目的ではないんです。

絶対NG:生活防衛資金を投資に回す

ここはやんともの哲学のなかでも、とくに譲れないポイントです🙅♂️

生活防衛資金を株や投資信託で運用するのは、絶対にやめましょう。

なぜなら、いざ必要になったときに相場が暴落していたら、損をしてでも売るしかなくなるからです。これが投資で一番もったいないパターン。

「定期預金や個人向け国債に置く」という人もちらほら見ますが、初心者のうちは難しく考えず、まず普通預金に投資用の口座とは分けて置いておくだけで十分だと、私は考えています。

我が家では、住信SBIネット銀行の「目的別口座」という機能を使って、「生活防衛資金」という名前の口座を作り、そこに貯めています😴 ふだん使う口座と画面上でしっかり分かれて見えるので、「ないものとして扱う」のがとてもやりやすいんです。

SBI証券を使っている方なら、住信SBIネット銀行もいっしょに開設している方が多いはず。こうした便利な連携も、私がSBI証券を選んでいる理由のひとつです。ちなみに住信SBIネット銀行は、2026年8月から「ドコモSMTBネット銀行」に名前が変わる予定です(目的別口座などのサービスはこれまで通り使えると発表されています)。

SBI証券を使っていない方は、ふだんの生活費用とは別に銀行口座をひとつ作って、そこを「防衛資金専用」にするのもありですよ。

🌟 なぜ「投資より先」なの?理由は3つ

「投資のほうがお金が増えるなら、防衛資金より先に投資したほうがいいんじゃない?」と思うかもしれません。気持ちはとってもわかります。

でも、順番はぜったいに『家計管理 → 生活防衛資金 → 余剰資金で投資』です。理由は大きく3つあります。

① 収入が止まっても、投資を売らずに済む

防衛資金があれば、病気や失業で収入が止まっても、生活費のために投資信託や株を取りくずさずにすみます。とくに暴落のタイミングで生活費のために売るのは、いちばん「もったいない」パターン。これを防げます。

② 心の余裕が生まれ、狼狽売りしにくくなる

これが本当に大きいです。お守りがあるから、相場が下がっても「まあ生活は大丈夫だし、長期で見れば戻るかも」と冷静でいられる🍵

逆に防衛資金がない状態で投資していると、ちょっと下がっただけで「やばい、生活費が…」と不安になって、底値で売ってしまいがちです。

③ 積立を止めずに続けられる

たとえば収入が一時的に減っても、防衛資金でしのいでいる間は、毎月のオルカン積立を止めずに済みます。長期インデックス投資は「積立を止めないこと」がなにより大事なので、これは大きなメリットです✨

🐈 やんとも家の体験:狼狽売りの失敗から学んだこと

じつは私、株を始めたての頃に派手に狼狽売りをした経験があります😅

今ふり返ると、原因はハッキリしていて、「生活に余裕のないお金まで投資に入れてしまっていた不安」でした。少し下がっただけで「このお金がなくなったら困る!」と頭がまっしろになり、底値で売ってしまったんです。

その失敗から学んで、いまは生活防衛資金をしっかり別口座に確保しています。だから先週の急落のときも、妻と「久しぶりに下がったねぇ☕」なんて言いながら、いつも通り過ごせました。

妻と話していたのですが、「もしもの貯金があると安心だね」と。ほんとうにその通りで、お金の話って結局は「夜ぐっすり眠れるかどうか」なんですよね💤

その横で、もなか(三毛のスコティッシュフォールド)は窓辺の日だまりでまったりお昼寝、ココア(灰色のネザーランドドワーフ)はラグの上でチモシーをむしゃむしゃ食べていました🐰 子どもたちは絵本に夢中。そんな何気ない日常を守ってくれているのが、この「お守りのお金」なんだなぁと、しみじみ思います。

📝 まとめ:投資の前に「お守りのお金」を

最後に、今日のお話をぎゅっとまとめます🎁

- 生活防衛資金は、もしものときに家族を守る「お守りのお金」

- 目安は会社員=生活費の6ヶ月分/自営業=1年分(あくまで一般的な目安)

- 置き場所はすぐ引き出せる普通預金でOK。投資に回すのはNG

- 順番は①家計管理 → ②生活防衛資金 → ③余剰資金で投資

- 防衛資金があると、暴落時も狼狽売りせず積立を続けられる

投資の話って、ついオルカンとか個別株とか「攻め」の話が目立ちますが、いちばん大事なのは足元の「守り」です🛡️ ここがしっかりしていれば、長期投資はずっと楽になりますよ。

まずは家計簿アプリでわが家の生活費を見える化するところから、はじめてみませんか?☕

※失業保険などの社会保険制度の最新の仕様は公式サイトでご確認ください。

・ハローワーク インターネットサービス:https://www.hellowork.mhlw.go.jp/

・マネーフォワード ME 公式:https://moneyforward.com/

・住信SBIネット銀行 公式(名称変更のお知らせ):https://www.netbk.co.jp/contents/lp/ci/

📖 あわせて読みたい

- 📉 ブラックマンデー再来?暴落が怖い日に初心者がやってはいけない3つのこと

- 🚀 新NISAの始め方|SBI証券でオルカン積立を最短で始める完全ガイド

- 💰 投資の前に家計管理!固定費を見直してお金を貯める第一歩

- 🏖️夏休みの出費が怖くない!我が家の「特別費の財布」のつくり方

本記事は情報提供を目的としたものであり、特定の金融商品の購入を推奨するものではありません。投資はご自身の判断と責任で行ってください。

コメント