こんにちは、やんともです🐈

「長期金利が30年ぶりの高さになった」——2026年7月、そんなニュースが飛び込んできました。むずかしそうな言葉ですが、これって私たちの暮らしにどう関係するのでしょう?

じつは、これを書いている私自身も「変動金利で家を買った当事者」です。ぜんぜん他人事じゃありません😅 だからこそ、今回は正直な体験もまじえながら、「住宅ローン・預金・株(オルカン)」に何が起きるのかを、小学生でもわかるくらいやさしく整理していきますね。

📰 そもそも「長期金利が30年ぶりの高さ」ってどういうこと?

2026年7月9日、長期金利(=10年国債の利回り)が一時「2.900%」をつけました。これは1996年9月以来、およそ「30年ぶり」の高い水準なんだそうです(出典:日本経済新聞)。

「長期金利」というのは、ざっくり言うと「国が10年間お金を借りるときの利息の目安」のこと。ここが動くと、世の中のいろんな金利がつられて動きます。

背景にあるのは日銀の利上げです。日銀は2026年6月の会合で、政策金利を「0.75%→1.0%」に引き上げました(約31年ぶりの高さ)。この経緯は前に詳しく書いたので、よかったらどうぞ👇

まず大前提として覚えておきたいのは、「金利が上がる=お金を借りるコストが上がる」ということ。借りている人には向かい風、というわけですね。

🔑 大事なポイント:「変動金利」と「固定金利」は連動する金利が違う

ここが今回いちばん大事なところです。ひとことで住宅ローンといっても、「変動」と「固定」では、そもそも“連動している金利”が違うんです。

- 変動金利…「短期プライムレート(おおもとは日銀の政策金利)」に連動。→ 今回話題の“長期金利”ではなく、日銀の利上げでジワジワ動きます。

- 固定金利(フラット35など)…「長期金利(10年国債)」に連動。→ 今回の“30年ぶり”を直接受けるのはこっち。実際、フラット35は2026年7月に「3.140%」と、制度改正以降はじめて3%を超えました(出典:ダイヤモンド不動産研究所ほか)。

「短期プライムレート」なんてむずかしい言葉ですが、要は「銀行が信用の高い相手にお金を貸すときの基準の金利」くらいに思ってもらえば大丈夫です。

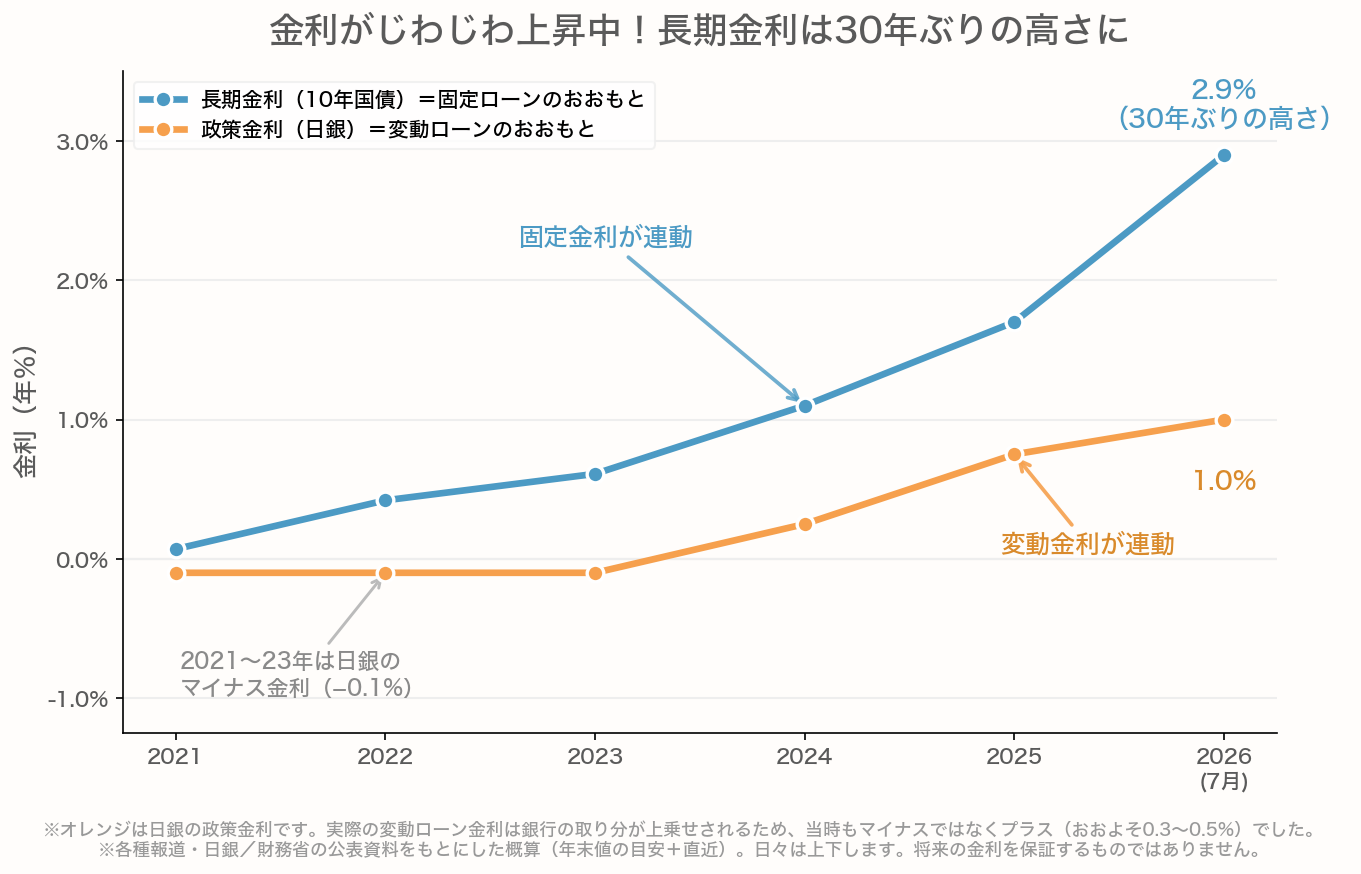

オレンジが政策金利(=変動ローンが連動)、青が長期金利(=固定ローンが連動)です。どちらもじわじわ上がってきて、長期金利は直近で約2.9%=30年ぶりの高さに。※オレンジ(政策金利)は2021〜23年はマイナスでしたが、実際の変動ローンの金利は銀行の取り分が上乗せされるので、当時もマイナスではなくプラスでした。おおよその水準で、日々は上下します。

上のグラフは、政策金利(=変動ローンのおおもと)と、長期金利=10年国債利回り(=固定ローンのおおもと)の推移です。直近で長期金利が2.9%台までグッと跳ね上がっているのがわかりますね。今回のニュースは、まず“固定金利”に効く話だということが、この図からも読み取れます。

なお、オレンジの線(政策金利)が2021〜2023年にマイナスになっているのは、日銀の「マイナス金利政策」によるものです。実際に私たちが払う変動ローンの金利は、これに銀行の取り分が上乗せされるので、当時もマイナスではなくプラスでした(グラフの線は“ローンのおおもとになる金利”を示しています)。

🏠【やんともの正直な話】わが家は「変動金利」で家を買いました

ここで、ちょっとお恥ずかしい告白を…😅

我が家は一軒家をローンで購入したのですが、買った当時はまだ投資も始めておらず、お金の知識もかなり乏しかったんです。「まあ金利なんて上がらないだろう」という、いま思えばずいぶん“あまい考え”で、深く比べもせず変動金利を選びました。

ところが最近は、金利が上がるスピードが思ったより速い。借りた頃と比べて、わが家の変動金利も「倍近く」になってきました(具体的な数字は控えますが、あくまで本人の実感として)。

だから今回の長期金利上昇のニュースを見たとき、正直「また変動も上がるのかな…」とソワソワしてしまいました。うれしくない、というのが本音です。

でも、同じように変動で借りている方に、まず落ち着いてほしいことがあります。今回話題の“長期金利”は、実はまず“固定金利”に効く話。変動が“それ”を受けて即上がるわけではありません。ただし——次の項目もあわせて読んでくださいね。

🤔 じゃあ「変動金利」は今後どうなるの?

ここは正直にお伝えします。方向としては、「変動もこの先じわじわ上がる可能性が高い」という見方があります。

理由は、日銀が利上げの姿勢を続けているから(年内あと1〜2回、という見方もあります)。変動金利は年内に「1.25%程度」まで上がるとの予測も出ています(出典:モゲチェック/ダイヤモンド不動産研究所ほか)。つまり、私の「また上がりそう」という不安は、方向としては当たっているようです。あくまで“連動先が長期金利ではなく政策金利”というだけですね。

ただ、救いもあります。多くの変動ローンには、こんな仕組みがあります👇

- 5年ルール…返済額の見直しは5年ごと。金利が上がってもすぐには毎月の返済額が変わらない。

- 125%ルール…見直しでも、前回返済額の1.25倍までしか上がらない。

なので、金利が上がってもいきなり毎月の返済がドカンと跳ね上がることはありません。ちょっとホッとしますね😌

ただし、フェアに注意も添えます。これは“先送り”の仕組みで、増えた利息が消えるわけではありません。増えたぶんは「未払利息」として将来に回るので、総返済額が減る制度ではないんです(出典:SBI新生銀行ほか)。ここは冷静に理解しておきたいところです。

💰 預金金利も上がったけど…0.4%をどう見るか

金利が上がると、いいこともあります。メガバンク3行が普通預金を「0.3%→0.4%」に引き上げました(2026年8月3日から)。1年ものの定期預金も0.40%です。

…でも正直に言うと、0.4%になっても暮らしの実感はまるでありません😅 そして大事なのは、これだけではインフレ(物価上昇)に全然勝てないということ。

物価が毎年2%前後で上がっていくなら、0.4%の預金では“お金の価値”はむしろ目減りしてしまいます。このあたりは別記事で書いたので、ピンとこない方はこちらを👇

だからこそ我が家では、「まもるお金=現金(生活防衛資金)」と「ふやすお金=オルカン積立」を分けて考えるようにしています。預金には預金の役割があって、それは“安全に置いておくこと”。増やす役割は別に持たせる、という考え方ですね。

📊 株(オルカン)への影響は?

教科書的なセオリーでは、「金利が上がると株価は下がりやすい」とされます。お金を借りにくくなって企業の設備投資にブレーキがかかったり、将来の利益の価値が目減りしたりするからです。こちらも別記事で解説しています👇

私は日本の個別株も長期でコツコツ持っている株主なので、正直、金利上昇はうれしくありません。企業はお金を借りにくくなり、設備投資もしづらくなりますからね。(もちろん、手元資金が潤沢な会社は自己資金で投資することもありますが、多くの企業は借入や社債に頼るので、金利上昇は逆風になりやすいんです。)

ただ、現実はおもしろいもので…。最近は金利が上がっても、日経平均はむしろ上がっているんです(7/9終値は6万7743円)。「セオリー通りに動かない」のが相場のおもしろさでもあります。だから「金利が上がった=すぐ株を売る」ではない、と落ち着いておきたいですね。

👫【わが家の会話】妻と金利のニュースを見て思ったこと

先日、妻と一緒に金利のニュースを見ていて、こんな話になりました。

「せっかく給料が上がる雰囲気が出てきたのに、金利も上がると現役世代にはきついね」「これから家をローンで買う人は買いにくくなるし、私たちみたいに変動で借りた人はなおさら家計に痛手だね」——と。

そんな話をしている横で、もなか(愛猫)は窓辺に座って外をじーっと観察中。鳥でも見つけたのか、しっぽの先だけピクピク動かしていました🐈 平和だなぁ、と思わず笑ってしまいました。

金利上昇は、たしかに“借りている側”には向かい風です。でも、嘆いていても金利は下がってくれません。だったら、できることをやろう——というのが我が家のスタンスです。

✨ で、やんともはどうする?(結論)

結論はとってもシンプルです。「積立は何も変えない」。金利のニュースが出たからといって、積立をやめたり金額を減らしたりはしません。

そのうえで、私が意識してできることは3つです👇

- ①家計を整える…変動ローンの金利上昇にも耐えられる家計にしておく。固定費の見直しはやっぱり効きます👉 投資の前に家計管理!固定費を見直す第一歩

- ②まもるお金(現金)を確保する…生活防衛資金があれば、金利ニュースにも慌てずに済みます。

- ③ふやすお金は淡々と…金利ニュースに関係なく、eMAXIS Slim 全世界株式(オルカン)を淡々と積み立てるだけ。

長期のインデックス投資が負けにくいと言われる理由は、①世界経済が長期で成長してきたこと、②複利効果、③市場全体への分散、④時間分散(積立で高値掴みリスクをやわらげる)といったところにあります。ただし、これはあくまで一般的な傾向であり、将来の投資成果を保証するものではありません。投資には元本割れのリスクが常に伴います。

金利は上がったり下がったりするもの。そのたびに右往左往せず、自分の家計と「続けること」に集中するのが、いちばんの備えだと私は思っています。今日もオルカンは、いつも通り淡々と積み立てるだけです😊

📖 あわせて読みたい

※本文中の金利・制度・数字は執筆時点のものです。住宅ローン・預金の最新の仕様は各金融機関の公式サイト、制度の詳細は日本銀行(https://www.boj.or.jp/)や住宅金融支援機構フラット35(https://www.flat35.com/)の公式情報でご確認ください。

本記事は情報提供を目的としたものであり、特定の金融商品の購入を推奨するものではありません。投資はご自身の判断と責任で行ってください。

コメント