「夏休みって、なんでこんなにお金が飛んでいくんだろう…」😅

旅行、帰省、レジャー、外食、そして子どもの「これ買って!」攻撃。7月末から8月いっぱいは、我が家も毎年ふだんより生活費がぐんと上がる時期です。楽しみなはずの夏休みなのに、財布のことを考えると少し憂うつになる——そんな気持ち、すごくよく分かります。

でも、実は我が家はここ数年、夏の出費が「怖くない」んです。理由はシンプルで、「特別費の財布」を用意して、予算を組んでから堂々と使っているから。今日はその仕組みを、やんとも家のリアルな実践でご紹介します🐈🏠

これは「生活防衛資金」「家計管理」「積立額の決め方」と続けてきた、我が家の家計術シリーズの完結ピースでもあります。まずは家計管理の原点を知りたい方はこちらもどうぞ。

詳しくはこちら👇

投資の前に家計管理!固定費を見直してお金を貯める第一歩

😅 昔の私は「貯金を取り崩す人」でした

正直に告白します。投資を始める前の私は、何も考えずにお金を使っていました。旅行に行きたくなったら行く、家電が壊れたら買う。それ自体は悪いことではないのですが、問題は「使うお金の置き場所」を決めていなかったこと。

だから急な出費があるたびに、コツコツ貯めていたはずの貯金からどんどん取り崩していました。結果、貯金がまったく貯まらない。「使ったら減る、また貯める、また使う」の無限ループです😇

そんな私が投資に興味を持ったのをきっかけに、「まずは家計をちゃんと管理しよう」と考え始めたのが、すべての始まりでした。そして辿り着いたのが、今日お話しする「お金の置き場所を分ける」という考え方です。

💰 お金は「3つの置き場所」に分ける

我が家では、お金を役割ごとに大きく3つに分けています。

| 置き場所 | 役割 | 触っていい? |

|---|---|---|

| ①生活費 | 毎月使うお金 | 使うためのお金 |

| ②生活防衛資金 | 収入が止まったとき専用 | 触らない(お守り) |

| ③特別費 | 使う予定があるお金・使うために貯める | 堂々と使う |

ポイントは③の「特別費」。旅行や帰省、家電の買い替えなど、「いつか使うと分かっているお金」や「急に必要になるお金」を、生活費とも防衛資金とも分けて置いておく財布です。

生活防衛資金と特別費は、まったくの別モノ

ここが一番大事なところ。生活防衛資金は「病気・失業で収入が止まったとき」専用のお金です。我が家では、家電の買い替えや冠婚葬祭、旅行といった出費は、ここからは絶対に出しません。

じゃあそういう「急な出費」はどこから出すの?というと、それを受け持つのが特別費の中の「急な出費用」なんです。この区別があるおかげで、お守りである生活防衛資金が目減りしない——これが我が家流のこだわりです。

生活防衛資金そのものについては、こちらの記事で詳しく書いています。

詳しくはこちら👇

生活防衛資金っていくら必要?投資より先に貯める「お守りのお金」のはなし

👛 我が家の特別費の財布は「たった2つ」

特別費の分け方には、実はいろんな流派があります。「旅行用」「車用」「家電用」「教育用」…と細かく分ける考え方もあって、それはそれで正解です。

でも、色々考えた結果、我が家の特別費の財布はシンプルに2つだけにしました。

- 旅行資金:旅行・帰省・レジャーなど「楽しみのため」に使うお金

- 急な出費用:家電の故障、冠婚葬祭など「予定外だけど必要」なお金

これに加えて、固定資産税や自動車税などの税金用だけは別に分けています。税金は金額が読めるので、これは分けておくとラクなんです。

「もっと細かく分けたほうが管理できるのでは?」と思うかもしれません。でも私の経験上、財布は細かければ良いわけではないんです。分けすぎると管理が面倒になって続かない。最初にお金を取り崩し続けていた私だからこそ言えるのですが、いちばん大事なのは「続けられる数」。自分が管理しきれるシンプルさを優先した結果が、この2つ(+税金)でした✨

🏦 置き場所は「目的別口座」で名前を付けて

我が家では、この特別費を生活防衛資金とは別に、住信SBIネット銀行の「目的別口座」に入れています。口座の中に「旅行資金」「急な出費」といった名前を付けて仕切りを作れるので、頭の中でお金がごちゃごちゃにならず、とても分かりやすいんです。

※住信SBIネット銀行は2026年8月に「ドコモSMTBネット銀行」へ商号変更予定と発表されていますが、サービスは継続予定とのことです。名称はいずれ変わっても、仕組みそのものは使えると考えています。

「うちは違う銀行なんだけど…」という方も心配いりません。生活費とは別の口座を用意する、あるいは昔ながらの袋分けでも、まったく同じことができます。大事なのは「使う予定のお金を、生活費や防衛資金と物理的に分けておく」という発想そのものです。

📊 貯め方は「毎月少し+ボーナスでまとめて」

特別費の貯め方も、無理のない方法にしています。基本は毎月少しだけ決まった額を入れつつ、大半はボーナスでまとめて振り分けるスタイルです。

毎月コツコツだけだと夏休みに間に合わないこともあるので、ボーナスの一部を「旅行資金」「急な出費用」に配分しておく。こうしておけば、夏が来たときには財布にちゃんとお金が入っている状態になります。ボーナスの振り分け方については、この記事も参考にしてみてください。

詳しくはこちら👇

夏のボーナス投資はアリ?一括vs積立と生活防衛資金のバランス

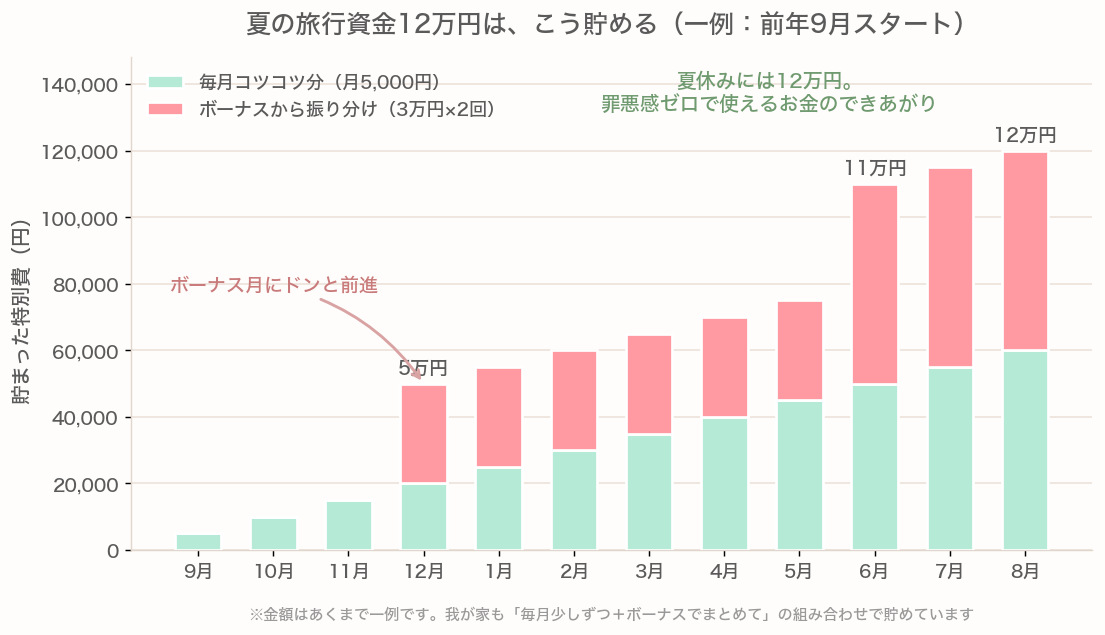

イメージしやすいように、貯まり方の一例をグラフにしてみました(あくまで一例のシミュレーションです)。

夏の旅行資金12万円の貯まり方(一例)。毎月コツコツ分とボーナス振り分け分の組み合わせ。金額はあくまで例です。

あくまでも一つの例ですが、前年の9月からスタートして、毎月5,000円ずつ積み立てつつ、夏と冬のボーナス月に3万円ずつプラス。そうすると翌年の夏休みには12万円ほどの旅行資金ができている、という色分けの積み上げ例です。数字はあくまで一例ですが、「少しずつ+まとめて」の合わせ技だと、意外と無理なく貯まっていくのが伝わればうれしいです😊

🐈 特別費は「投資に回さず現金で」が鉄則

ここでひとつ大事な注意点を。特別費のように、数ヶ月〜1年以内に使うお金は、投資には回さず現金(預金)で持っておきます。

私は新NISAでオルカン(eMAXIS Slim 全世界株式)を淡々と積み立てていて、長期のインデックス投資はデータ上「負けにくい傾向」があると考えています。理由は、①世界経済は長期で成長する傾向がある、②複利効果、③市場全体への分散、④時間分散、の4つ。

ただし、これはあくまで一般的な傾向であり、将来の投資成果を保証するものではありません。投資には元本割れのリスクが常に伴います。だからこそ、「使う日が決まっているお金」を値動きするものに入れると、いざ使いたいときに減っていることがあるんです。夏休み直前に相場が下がっていたら、旅行を諦めなきゃいけない…なんて本末転倒ですよね。

「使うお金は現金でよける、増やすお金だけ投資に回す」。この区別があるからこそ、我が家は相場が下がっても慌てず、長期投資を淡々と続けられています。株を始めたてのころ、値動きにビクビクして狼狽売りをしてしまった失敗を経て辿り着いた考え方です。相場との向き合い方は、こちらの振り返り記事もどうぞ。

詳しくはこちら👇

【2026年上半期振り返り】急落2回でも日経平均+39%!我が家がやったこと

🏖️ 予算を組む=「楽しみの計画」を立てること

7月末から8月いっぱいは、子どもの夏休みで毎年生活費そのものが上がります。給食がない、家にいる時間が長い、お出かけが増える…。それを最初から分かったうえで、我が家は予算を組んでから使うのがルールです。

以前このブログで「思い立って余裕資金で家族旅行に行った」と書いたことがありますが、実はあれも、この特別費からきちんと予算を決めて行ったものなんです。「思い立って」というと衝動的に見えますが、土台には「使っていいお金の枠」がちゃんとありました。

そして今年の夏の楽しみ。実は、去年の夏に泊まった、とある旅館がすごく良かったんです。妻と「今年もあそこに行きたいね」と話していて、子どもたちも大乗り気。なので今年は、旅行資金の予算を少し多めにその旅館へ振り分ける予定です🌿

こうやって考えると、「予算を配分する」って、けっして窮屈な作業じゃないんですよね。むしろ、家族の楽しみの計画を立てるワクワクした時間。地図を広げて、しおりを作って、あれこれ相談して——お金の話が、いつのまにか思い出づくりの話に変わっていきます。

ちなみに旅行の準備でかばんを出したら、愛猫のもなか(三毛のスコティッシュフォールド)が開けたかばんの上にどっかりと陣取って動きません😹「もなかも旅行に行きたいの?」と子どもたちは大笑い。一方、愛兎のココア(灰色のネザーランドドワーフ)は、暑い日だったからか前足と後ろ足をびよーんと伸ばして、お腹を床にぺたっとつけてリラックスしていました。準備でバタバタしている横で、この2匹のマイペースぶりに毎回癒されます🐰

✨ 「思い出の貯金」もたくさん増やしたい

最後に、私がいちばん伝えたいことを。

投資や貯金は本当に大切です。私自身、コツコツ積み立てて資産を育てることに喜びを感じています。でも、投資や貯金ばかりに目を向けていると、「今」を楽しめなくなる——これは、お金を取り崩してばかりだった過去の私とは真逆の落とし穴です。

だからこそ、使うときは予算を組んで、堂々と使う。特別費という財布があれば、「このお金は使っていいお金だ」とハッキリしているので、旅行先で罪悪感を覚えることもありません。子どもの笑顔も、家族の思い出も、今しか作れないものです。

お金の貯金と同じくらい、「思い出の貯金」もたくさん増やしていきたい。それが、私が特別費の財布を続けている本当の理由です😊

今日のまとめ

- お金は「①生活費 ②生活防衛資金 ③特別費」の3つに分ける

- 生活防衛資金は「収入が止まったとき」専用。急な出費は特別費が受け持つ

- 特別費の財布は「続けられる数」でシンプルに(我が家は旅行資金+急な出費+税金)

- 毎月少し+ボーナスでまとめて。1年以内に使うお金は投資に回さず現金で

- 予算を組む=楽しみの計画。堂々と使って「思い出の貯金」を増やそう

この夏、お金の不安を少しでも減らして、家族みんなで楽しい思い出をたくさん作れますように🏖️✨

※銀行のサービス内容・名称は変更されることがあります。最新は各行公式サイト(住信SBIネット銀行)でご確認ください。

📖 あわせて読みたい

本記事は情報提供を目的としたものであり、特定の金融商品の購入を推奨するものではありません。投資はご自身の判断と責任で行ってください。

コメント