こんにちは、やんともです🐈

「配当金って言葉はよく聞くけど、結局なに?」「いつ、いくらもらえるの?」——投資を始めたばかりの頃、私もまったく同じ疑問を持っていました。

私は現在、新NISAでオルカン(eMAXIS Slim 全世界株式)を積み立てつつ、日本の高配当株を85銘柄保有しています。今回はその実データと実感を交えながら、「配当金の基本」をやさしく解説します✨

先にお伝えすると、配当金の一番の魅力は「働かなくてもお金が入ってくる」こと。配当の通知が届くたびに「企業さん、私のために頑張ってくれてありがとう…!」という気持ちになります(笑)。オルカン一本の方も、「配当のしくみを知る」教養として読んでいただければ嬉しいです😊

🎁 配当金ってなに?会社からの「利益のおすそ分け」

配当金とは、会社が稼いだ利益の一部を、株主に分けてくれるお金のことです。

株を買うということは、その会社のオーナーの一人になるということ。会社が商売でしっかり利益を出したら、「オーナーのみなさん、応援ありがとうございます」と利益の一部を還元してくれる——これが配当金です。

いわば会社からの感謝の気持ちのようなもの。だから通知が届くと、私はつい「ありがとう」と言いたくなるんですね(笑)

📅 いつもらえる?カギは「権利確定日」

権利確定日と「2営業日前」のルール

配当金は、「権利確定日」にその会社の株主であればもらえます。ただしここに初心者が引っかかりやすいポイントがあって、株の受け渡しには時間がかかるため、実際に買う締切は権利確定日の2営業日前(権利付き最終日)なんです。

- 権利付き最終日(権利確定日の2営業日前)までに株を買う

- 権利確定日に株主名簿に載る

- 配当金の支払いは、そこから2〜3ヶ月後が一般的

「買ってすぐ振り込まれる」わけではないので、のんびり待つイメージですね☕

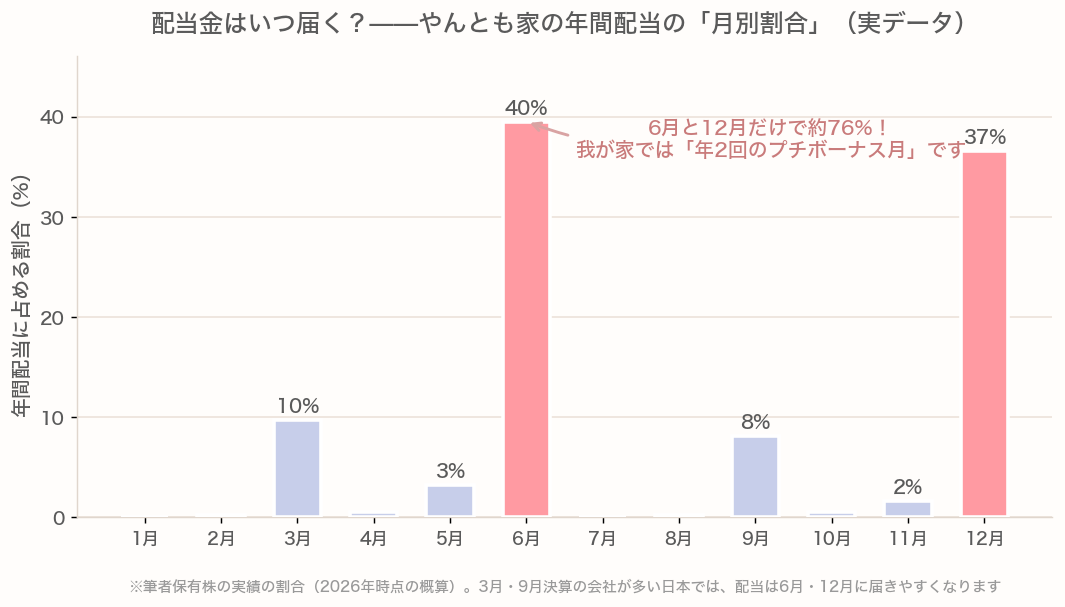

6月と12月は「封筒の束」が届く月📮

日本の会社は3月・9月決算が多いので、配当金は6月・12月に届きやすいという特徴があります。

実際に我が家の年間配当を月別の割合で見ると、6月が約40%、12月が約37%。この2ヶ月だけで約76%を占めています📊

やんとも家の年間配当の月別割合(実データ・概算)。6月と12月だけで約76%。

我が家ではこの2ヶ月を「年2回のプチボーナス月」と呼んでいます✨

そして85銘柄も持っていると、配当の通知が封筒の束でドサッと届きます(笑)。ポストがパンパンになるレベルで、妻からは「またこの月が来ましたか…笑」と半ば呆れられつつも、なんだかんだ夫婦で嬉しい行事になっています。

先日も封筒の束をテーブルに積んでいたら、愛猫のもなかがやってきて封筒の匂いをふんふん…と念入りにチェック🐈足元では部屋んぽ中のココアがご機嫌に部屋中を走り回っていて、封筒の月は我が家がいつもよりちょっと賑やかになります🐰

🧮 いくらもらえる?「配当利回り」の計算式

配当金の目安になるのが配当利回りです。計算式はとてもシンプル。

配当利回り(%)= 年間の配当金 ÷ 株価 × 100

たとえば、株価2,000円の会社が年間60円の配当を出すなら、60 ÷ 2,000 = 利回り3%。「株を持っているだけで、年に株価の3%分のお金がもらえる」イメージです。銀行預金の金利と比べると、なかなかのインパクトですよね。

ただし利回りは株価が動けば毎日変わりますし、配当自体も会社の業績次第で増えたり減ったりします。「固定金利」ではない点は覚えておいてください⚠️

💸 税金はどうなる?NISAの「落とし穴」に注意!

配当金には通常、20.315%の税金が源泉徴収されます。1万円の配当なら約2,000円が引かれるイメージですね。

ここで活躍するのがNISA(成長投資枠)。NISA口座で買った株の配当は非課税になります。詳しくはこちら👇

NISAって結局なにがお得?利益にかかる税金20%をやさしく解説

⚠️ 「株式数比例配分方式」にしないと非課税にならない!

ここがこの記事で一番お伝えしたい実用ポイントです。

NISAで買っていても、配当の受け取り方法を「株式数比例配分方式」(証券口座で受け取る方式)に設定していないと、非課税になりません。銀行振込や郵便局での受け取りにしていると、NISAなのに20.315%引かれてしまうんです😱

しかもこの設定は権利確定日より前に済ませておく必要があります。設定自体は証券会社のサイトで数分でできるので、高配当株をNISAで持つ方は必ず確認してくださいね。最新の手順は各証券会社の公式サイトでご確認ください。

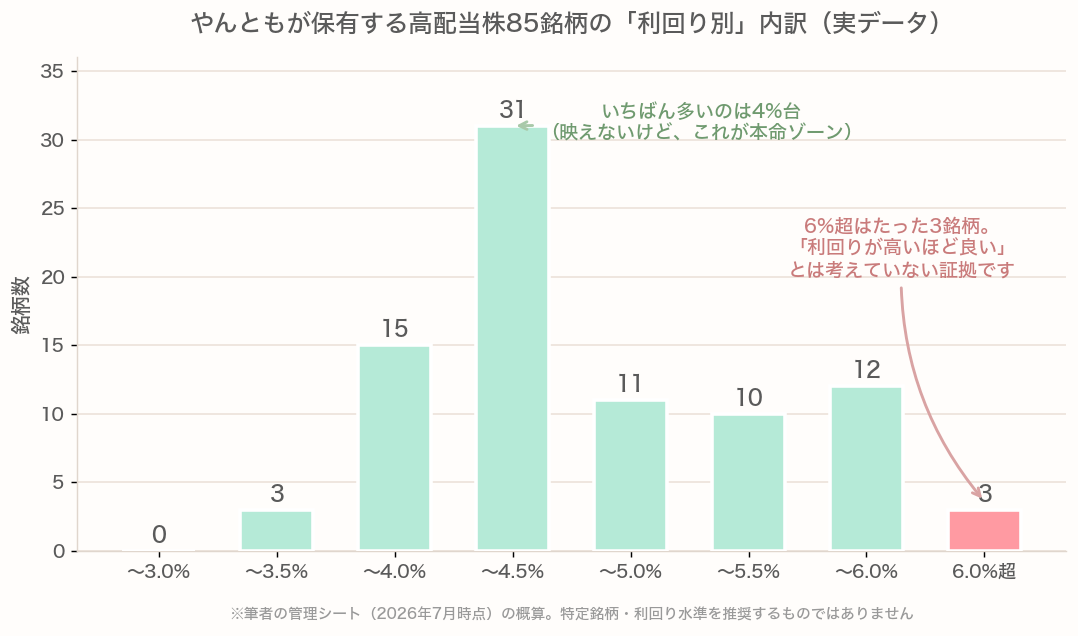

📊 「利回りが高いほど良い」ではない——罠銘柄の話

初心者の方がやりがちなのが、「利回りランキング上位から買う」こと。実はこれ、かなり危険です。

利回りが異常に高い銘柄の中には、業績悪化で株価が下がった結果、見かけの利回りだけ高くなっている「罠銘柄」が混ざっています。買った後に減配(配当が減ること)や株価下落のダブルパンチ…というのがよくあるパターンです。

実際、私の85銘柄の利回り分布を見ると、4%台が中心(〜4.5%の帯が31銘柄で最多)で、6%超はたった3銘柄。私自身が「利回りが高いほど良いとは考えていない」証拠だと思っています。

やんともが保有する高配当株85銘柄の利回り別内訳(2026年7月時点の概算)。特定銘柄・利回り水準を推奨するものではありません。

私が銘柄を見るときのチェックポイント

あくまで「私のやり方」であって推奨ではありませんが、私はこんな点を見ています。

- 利回りだけで選ばない(今だけ高い罠銘柄が多い)

- 過去10年くらいの業績を確認する

- 連続増配・減配しない会社に特に注目する

- セクター(業種)を分散する。特定業種に偏ると落ちるときに一気に落ちますし、強いセクターは時代で入れ替わります

- キャッシュフロー(現金)を見る。現金のない会社は倒産リスクが高い

- 景気敏感株かディフェンシブ銘柄かのバランスも見る

ちなみに私のポートフォリオ全体の利回りはだいたい4%台で、景気敏感株とディフェンシブ株をほぼ半々(約54:46)に保ち、業種も卸売・サービス・化学・情報通信・機械…と幅広く分散しています。

🤔 投資信託の「分配金」とはまったくの別物です

以前、毎月分配型投資信託の記事で「分配金には要注意」と書きました。「あれ?配当はダメなんじゃなかったの?」と混乱しそうですが、あちらとこちらは別物です。詳しくはこちら👇

毎月分配型投信の分配金は、自分が預けたお金がそのまま返ってきているだけ(タコ足配当)のことが多いんです。一方、個別株の配当金は会社が実際に稼いだ利益からの還元。似ているようで中身が全然違います。

そして「オルカンは配当が出ないから損?」というと、これも違います。オルカンなどのインデックス投信は、受け取った配当をファンドの中で自動的に再投資して、複利を効かせてくれているんです。長期でお金を増やす目的なら、むしろ出さないほうが合理的。オルカン民のみなさん、安心してください😊

🍽️ 我が家の配当金の使い道——「今を楽しむお金」

我が家では、配当金は基本的に「使う」ことにしています。家族との外食に使ったり、旅行代の一部にしたり。一部を再投資や高配当株の予備資金に回すこともありますが、メインは「使う」です。

理由は、我が家の中での役割分担にあります。高配当株投資は「今を楽しむため」、オルカンのインデックス投資は「未来の資金」。未来にばかりお金を先送りして、若い今を楽しめないと、人生何のために生きているかわからなくなってしまう。子どもが小さいうちにしかできないこともたくさんあります。人生を振り返ったときに後悔したくない——だから両方やっています。詳しくはこちら👇

【2026年上半期振り返り】急落2回でも日経平均+39%!我が家がやったこと

🌅 配当金生活への憧れと、正直な現実

「配当金だけで生活したい」——正直、私にも憧れはあります。働かずにお金が入ってくる生活、素敵ですよね✨

ただ現実的な話をすると、生活費を配当だけで賄うにはかなりの入金力(投資に回せるお金)が必要です。利回り4%で考えると、まとまった配当を得るにはそれ相応の元手がいる計算になります。

だからこそ、配当金生活を目指すなら「株を買う」だけでなく、収入の柱を増やす努力もセットで考えるのが現実的だと思っています。夢は夢として持ちつつ、足元は堅実に、が我が家のスタンスです😊

📝 まとめ:初心者はまずオルカン。配当は「知っておく」だけで十分

- 配当金は会社の利益のおすそ分け。権利確定日の2営業日前までに買えばもらえ、支払いは2〜3ヶ月後

- 日本株の配当は6月・12月に集中(我が家は2ヶ月で約76%)

- 利回り=年間配当÷株価。ただし高利回り=正義ではない

- NISAなら非課税。ただし株式数比例配分方式の設定を忘れずに

最後に大事なメッセージを。投資初心者の方は、まずはオルカンなどのインデックス投資で十分だと私は考えています。個別の高配当株は、業績やキャッシュフローを自分で調べられるようになってからの、いわば中級者の世界です。詳しくはこちら👇

今日のところは「配当ってこういうしくみなんだ」と知っておくだけで十分。もし興味が湧いたら、ぜひご自身でじっくり調べてから一歩を踏み出してくださいね🐰

※本記事の制度・数字は執筆時点の情報です。最新の制度・手順は金融庁のNISA特設サイトや国税庁、お使いの証券会社など公式サイトでご確認ください。

📖 あわせて読みたい

本記事は情報提供を目的としたものであり、特定の金融商品の購入を推奨するものではありません。投資はご自身の判断と責任で行ってください。

コメント