こんにちは、やんともです🐈 夏のボーナス、もう手元に届きましたか? 明細を見て「よし、これを全部オルカンに突っ込もう!」と思った方、ちょっとだけ待ってください😊

我が家もボーナス日の夜は、妻と「今回はどう使おうか?」と必ず相談します。投資に回す分、家族で使う分、貯金に積む分……ボーナスの使い道は、毎回ちょっとした家族会議なんです。

今回は、ボーナスを投資に回したい方に向けて、「全額投資はアリ?」「一括 vs 積立、どっちがいい?」を、小学生でもわかるくらいやさしく解説します✨

💡 そもそもボーナスは「全額投資」しちゃダメなの?

結論からいうと、ボーナスを全額そのまま投資に回すのはおすすめしません。理由はシンプルで、投資はあくまで「使う予定のないお金(=余剰資金)」でやるものだからです。

私の中ではボーナスの使い道は、いつもこの順番で考えています👇

① 近い将来に使う予定のお金をよける

夏休みの帰省、家族旅行、家電の買い替え、固定資産税や自動車税などの支払い……。「数か月以内に出ていくお金」は、まず先によけておきます。ここを投資に回してしまうと、いざ使うときに相場が下がっていたら泣くに泣けません😭

② 生活防衛資金が足りているか確認する

生活防衛資金というのは、収入が止まっても暮らしていける「お守りのお金」のこと。我が家は子どもがいるので、生活費の半年〜1年分くらいを目安に確保しています。もしここが足りていなければ、ボーナスで補充するのが先です。

詳しくはこちらの記事にまとめています👇

生活防衛資金っていくら必要?投資より先に貯める「お守りのお金」のはなし

③ 余った「余剰資金」だけを投資へ

①と②を終えて、それでも余ったお金。これが本当の意味での「投資に回していいお金」です。ここを投資に回すと、もし暴落が来ても「生活には困らないし、まあ気長に持っておこう」と落ち着いて構えられます。

逆にこの順序を飛ばすと、ちょっと相場が下がっただけで「うわ、生活費が減った!」と慌てて売ってしまいがち。私もまだ株を始めたての頃、含み損に耐えきれず狼狽売りして大失敗した経験があります……。順序、ほんとうに大事です。

家計の整え方や固定費の見直しは、こちらもどうぞ👇

📊 一括投資 vs 積立投資、結局どっちがいいの?

ここからが本題。ボーナスのうち、投資に回すと決めた分は「一気に投資する(一括)」「数回に分けて投資する(積立)」のどちらがいいのか? 正直に書きますね。

過去データでは「一括」が勝つことが多い

米バンガード社などの過去研究では、一括投資のほうが分割投資より結果が良かったケースが約3分の2(およそ67%)あった、というデータがあります。

理由はシンプル。株式市場は長期では上がる傾向があるので、早くお金を市場に入れたほうが「お金が働いている期間(=複利が効く期間)」が長くなるからです。お金にも長く働いてもらえれば、それだけ利益が利益を生みやすくなる、というわけですね💰

でも一括には弱点もある

一括の弱点は、ズバリ「投資した直後に暴落するとメンタルがしんどい」こと。「昨日まで100万円だったのに、今日90万円になってる……」というのは、頭でわかっていても精神的にキツいんです。そして、そのキツさに耐えきれず狼狽売りしてしまうと、元も子もありません。

積立(分割)の本当の価値は「安心料」

だからこそ、分割や毎月積立の本当の価値は「リターンを増やす裏ワザ」ではなく、「高値づかみの不安をやわらげて、狼狽売りを防ぐお守り」だと私は思っています。

毎月コツコツ買う「ドルコスト平均法」の仕組みは、こちらでやさしく解説しています👇

結局、上がるか下がるかは誰にも当てられない

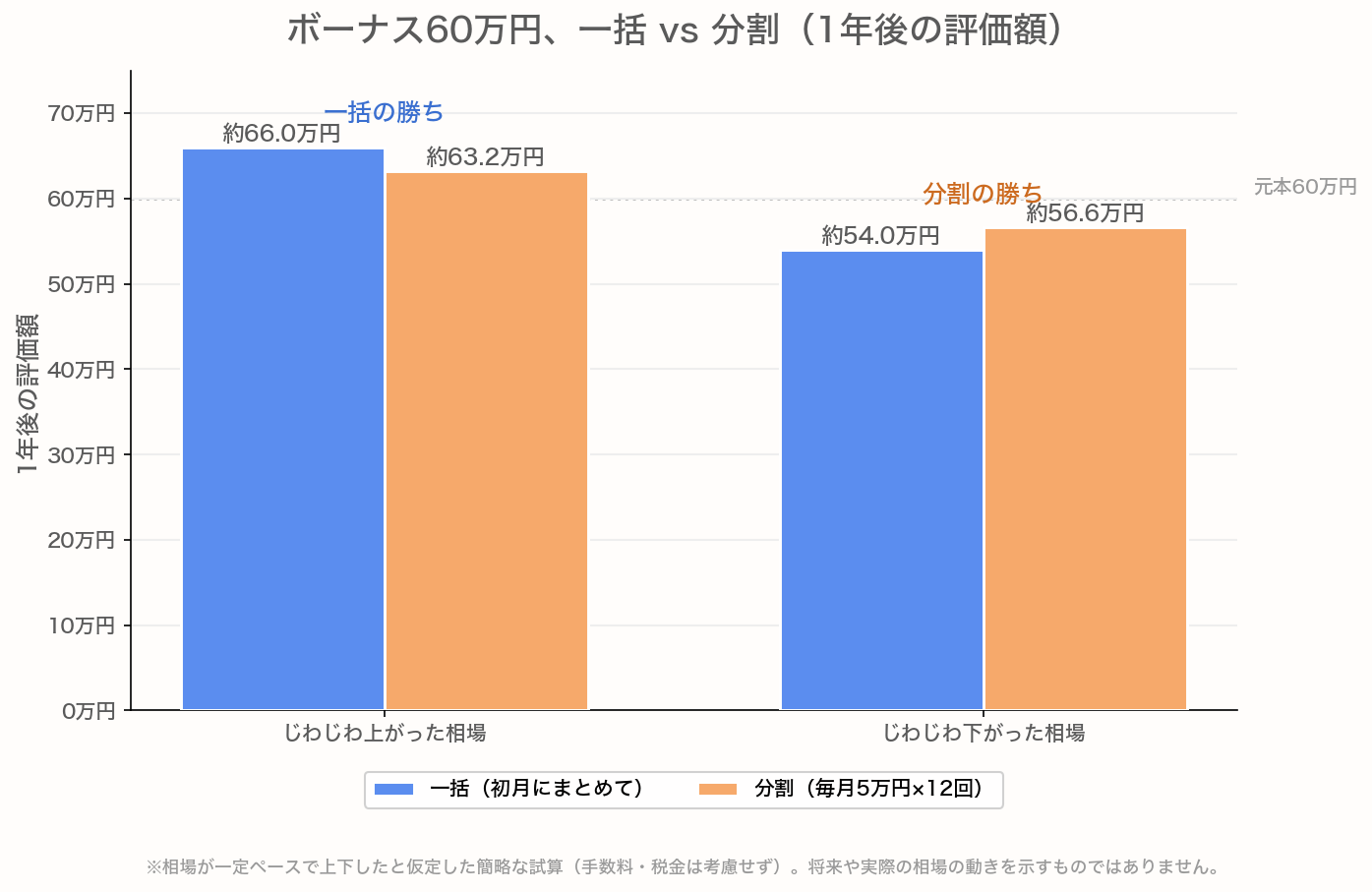

大事なポイントは、「これから相場が上がるか下がるかは、プロでも当てられない」ということ。下のグラフを見てください👇

ボーナス60万円を「初月に一括」と「毎月5万円×12回の分割」で投資した1年後の評価額の比較。上がった相場では一括が、下がった相場では分割が有利という逆の結果に。どちらが勝つかは相場次第で、誰にも当てられません。だから自分が安心して続けられる方でOK。※相場が一定ペースで上下したと仮定した簡略な試算(手数料・税金は考慮せず)。将来を示すものではありません。

ボーナス60万円を「初月に一括」と「12回に分けて毎月5万円ずつ積立」した場合の1年後を、(A)じわじわ上がった相場 と (B)じわじわ下がった相場 の2パターンで比較したものです。

上がる相場では一括が有利、下がる相場では分割が有利。同じ作戦でも、相場次第で勝ち負けが逆転するんです。先が読めない以上、「どっちが正解」と決めつけられません。

※一定のペースで上下したと仮定した簡略な試算で、将来や実際の相場を示すものではありません。

やんともの結論はこうです👇

- 理屈では一括が平均有利。でも将来は誰にもわからない

- 「投資した翌日に暴落したら夜眠れない…」という人は、数回に分けたり毎月積立にしてもOK

- 一番ダメなのは、不安で途中で投げ売りすること。自分が安心して続けられる方を選ぼう

📈 でも長い目で見れば、タイミングはあまり気にしなくていい

ここまで「一括 vs 積立」を見てきましたが、正直に言うと、私(やんとも)自身はここをそれほど神経質には考えていません。

というのも、なんだかんだ言っても株式市場は長い歴史で見れば右肩上がりだからです。仮にボーナスを一括で入れて、それがたまたま直近の高値づかみになったとしても、20年後・30年後の株価から振り返れば「あのときの高値なんて、むしろ安かったね」と思える可能性が高い。そう考えると、買うタイミングの少しの差は、長期ではそんなに大きな問題じゃないな、と私は感じています😊

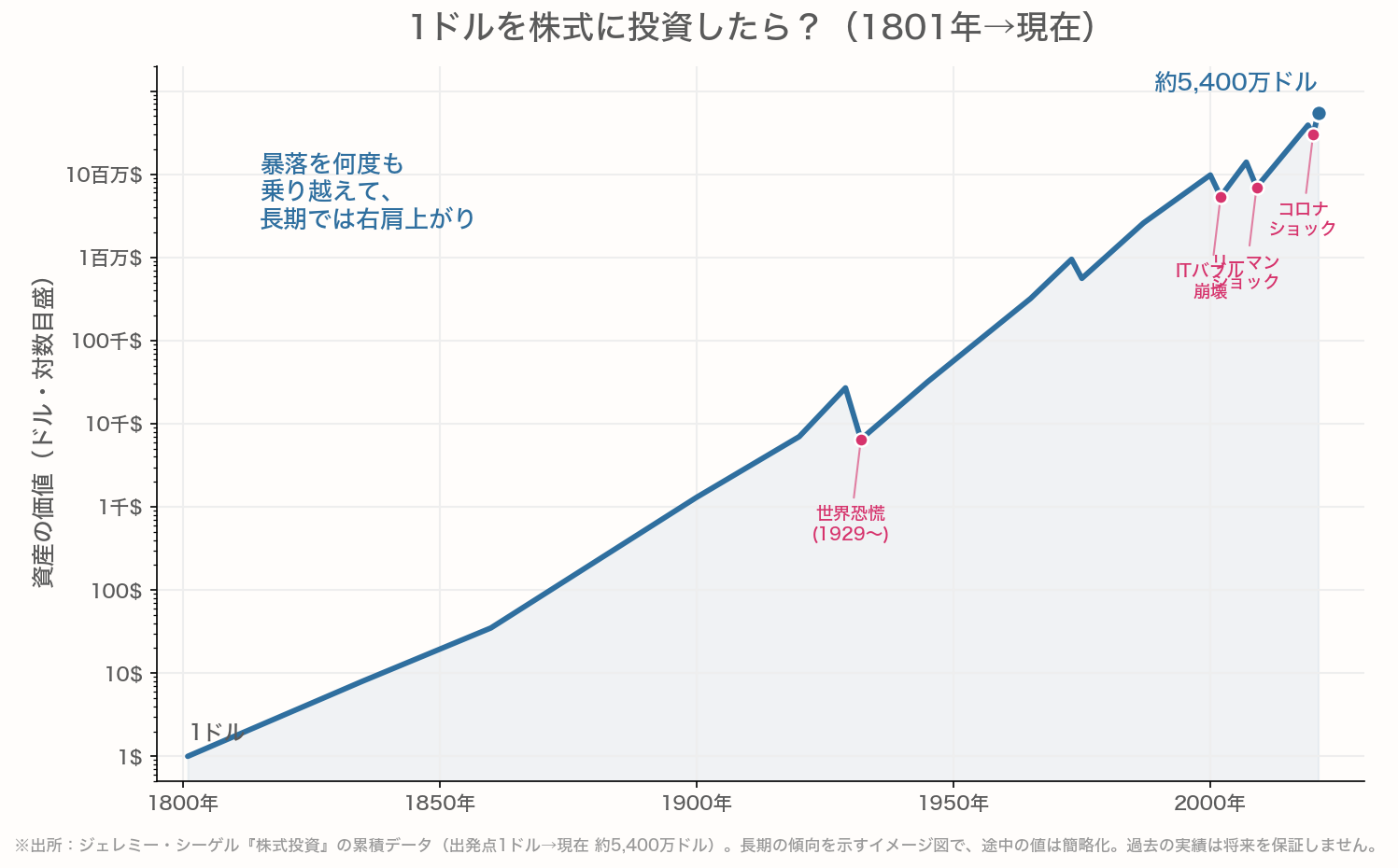

下のグラフは、1801年に1ドルを株式に投資したら今いくらになっているかを示したもの。途中には世界恐慌・ITバブル崩壊・リーマンショック・コロナショックと、数えきれない暴落がありました。それでも、長い目で見れば株式はずっと右肩上がりなんです。

1801年に1ドルを株式に投資したら、現在は約5,400万ドルに。世界恐慌・ITバブル崩壊・リーマンショック・コロナショックと数々の暴落がありましたが、長い目で見れば株式は右肩上がりです。※出所:ジェレミー・シーゲル『株式投資』の累積データ。長期の傾向を示すイメージ図で途中の値は簡略化。過去の実績は将来を保証しません。

もちろん「過去がそうだったから未来も同じ」とは限りません。それでも、世界経済は長期で成長していくという前提に乗るのが、私たちインデックス投資家の考え方です。だからこそ、買うタイミングを当てにいくより、余剰資金で淡々と続けることのほうが、ずっと大事だと思っています。資産ごとの伸びの違いは、こちらの記事でもくわしく触れています👇

🏦 新NISAでボーナスを入れるなら?

「ボーナスを新NISAに入れたい!」という方向けに、実務的なポイントもまとめておきます。

| 枠 | 年間上限 | ボーナス活用のしかた |

|---|---|---|

| 成長投資枠 | 240万円 | 好きなタイミングで一括購入OK |

| つみたて投資枠 | 120万円(月10万円まで) | 「ボーナス設定」でボーナス月だけ増額可能 |

2つの枠を合わせて年間360万円まで。ただし、無理にボーナスで枠を埋め切る必要はまったくありません。あくまで余剰資金の範囲で、です😊

SBI証券などのネット証券では、つみたて投資枠の「ボーナス月設定」で、6月と12月だけ増額する……といった柔軟な使い方ができます。

🐈 我が家のボーナスの使い方

今回のボーナスも、妻と相談して「使う予定→生活防衛資金の確認→余剰を投資」の順で振り分けました。投資に回すのは、いつも余った分だけ。全額を一気に入れる勇気は、正直まだありません😅

相談している間、窓辺の日だまりではもなかがスヤスヤと気持ちよさそうに昼寝をしていて、ココアはラグの上で大好きなケールをむしゃむしゃ食べていました🐰 こういうのんびりした時間を守るためにも、投資で生活を圧迫しないって大事だなあと改めて思います。

投資する分も、相場が高いなと感じるときは数回に分けることもあります。大事なのは「続けられること」「狼狽売りしないこと」。これだけです。

暴落が来たときの心構えは、こちらの記事もどうぞ👇

ブラックマンデー再来?暴落が怖い日に初心者がやってはいけない3つのこと

✨ まとめ:ボーナスは「順番」と「続けやすさ」がすべて

- ボーナスは「使う予定のお金 → 生活防衛資金 → 余剰資金で投資」の順で考える

- 一括 vs 積立は、過去データでは一括が約3分の2で有利。でも将来は読めない

- 積立の本当の価値は「安心料」。狼狽売りを防げるなら、それも立派な正解

- 新NISAは年360万円までだが、無理に枠を埋めなくていい

ちなみに、長期インデックス投資が「負けにくい」と言われる理由は、①長期的な経済成長、②複利効果、③市場全体への分散、④時間分散の4つ。ただし、これはあくまで一般的な傾向であり、将来の投資成果を保証するものではありません。投資には元本割れのリスクが常に伴います。

ボーナスは、頑張ったご褒美でもあります。投資に全振りせず、家族で美味しいものを食べたり、ちょっとした旅行に行ったり、暮らしを豊かにする使い方もぜひ大切にしてくださいね😊

📖 あわせて読みたい

※新NISAの制度内容(年間枠・対象商品など)は変更される可能性があります。最新の制度内容は金融庁の公式サイトでご確認ください 👉 金融庁 公式サイト

本記事は情報提供を目的としたものであり、特定の金融商品の購入を推奨するものではありません。投資はご自身の判断と責任で行ってください。

コメント