こんにちは、やんともです🐈✨

新NISAを始めてしばらく経つと、多くの方がぶつかる疑問があります。それは——「つみたて投資枠はオルカンで積み立てているけど、成長投資枠って何を買えばいいの?」というものです。

「成長」という名前がついているせいか、「攻めの投資をしないといけないのかな?」「個別株や高配当株を買うべき?」と悩んでしまう方、本当に多いんです。

結論から先にお伝えします。初心者の方は、成長投資枠も「オルカン」で十分です。今日はその理由を、小学生でもわかるくらいやさしく解説していきますね😊

🌱 新NISAには2つの枠があります

まずはおさらいから。新NISAには「つみたて投資枠」と「成長投資枠」の2つがあります。お弁当箱でたとえるなら、1つのお弁当箱が2つに仕切られているイメージです🍱

つみたて投資枠(年120万円)

こちらは、金融庁が「長期・積立・分散に向いていますよ」とお墨付きをつけた投資信託だけが買える枠です。「変なものは置いてませんよ」と先生がチェックしてくれた本棚みたいなものですね📚

成長投資枠(年240万円)

こちらは、個別株(トヨタやソニーといった会社の株)やETF、つみたて枠の対象外の投資信託も買える、自由度の高い枠です。本屋さん全体から選び放題のイメージ。

(ちなみに「ETFって何?」という方は、こちらでやさしく解説しています👉 📊 投資信託とETFの違いって?VYM・HDVもやさしく解説)

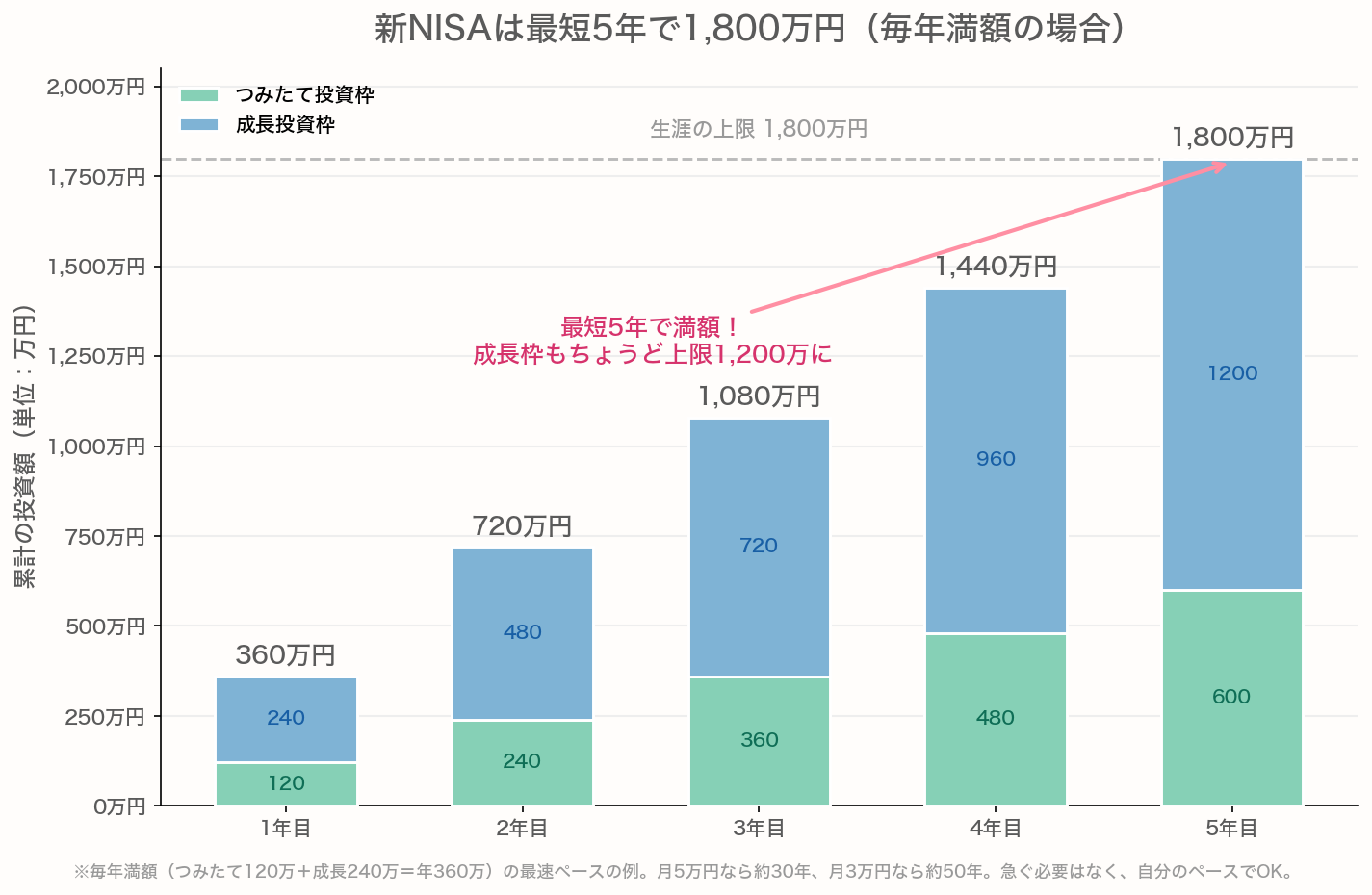

2つ合わせると年間360万円まで非課税で投資できます。さらに生涯の非課税保有限度額は1,800万円。ただし、そのうち成長投資枠で使えるのは最大1,200万円までです。残りはつみたて枠で使う必要があります(つみたて枠だけで1,800万円すべて埋めることもできます)。

ちなみに、この枠は最速でも年360万円ずつしか使えません。つまり毎年満額を入れても、1,800万円を埋めるには最短で5年かかります。グラフにするとこんなイメージです👇

毎年満額(つみたて120万+成長240万=年360万)の最速ペースなら、5年で1,800万円が埋まり、成長投資枠もちょうど上限1,200万円に達します。色はつみたて枠(緑)と成長枠(青)の内訳。月5万円なら約30年、月3万円なら約50年。急がず自分のペースでOK。

⚠️ 「成長」という名前にだまされないで

ここが今日いちばん大事なところです。

「成長投資枠」と聞くと、なんだか「ガンガン攻めて、大きく増やす枠」だと思ってしまいませんか?私も最初はそう感じました💦

でも実際は、「自由度が高い枠」というだけで、「攻めなきゃいけない枠」ではないんです。

自由ということは——

- 個別株も買える

- テーマ型ファンド(AI関連、半導体関連など)も買える

- レバレッジのかかった値動きの激しい商品も買える

つまり、初心者にとっては「迷子になりやすい売り場」でもあるということ。私が株を始めたばかりのころ、値動きにビクビクして狼狽売りした失敗があるのですが、自由度の高さは初心者にとって落とし穴にもなるんです。

🌍 結論:成長投資枠もオルカンでOK

「で、結局なにを買えばいいの?」というところに戻ります。

答えはシンプル。つみたて枠で買っているオルカン(全世界株式インデックスファンド)は、成長投資枠でもそのまま買えます。だから——

- 「とにかく非課税枠を早く埋めたい」

- 「銘柄選びで悩みたくない」

- 「淡々と積み立てたい」

こういう方は、成長投資枠でもオルカンを積み立ててしまえばOKです✨

そもそもオルカンって何?という方は、こちらの記事もどうぞ👇

オルカンとS&P500って何?円グラフで中身を見ながら初心者向けに解説

なぜオルカン1本でいいのか

長期インデックス投資が「負けにくい傾向」にある理由は、ざっくり4つあります。

- 長期的な経済成長:世界の経済は長い目で見ると成長してきました。企業の業績や株価も、それに合わせて上がる傾向があります🌏

- 複利効果:得た利益がまた利益を生む雪だるま方式。期間が長いほど効きます⛄

- リスクの分散:オルカンは世界中の数千社に分散投資されているので、1社や1か国の不調の影響を受けにくい🌐

- 時間分散:毎月コツコツ積み立てると、高い時も安い時もまんべんなく買えて、高値掴みのリスクが下がります📅

ただし、これはあくまで一般的な傾向であり、将来の投資成果を保証するものではありません。投資には元本割れのリスクが常に伴います。

🏠 我が家の場合:私(やんとも)はこうしています

ここからは「私自身はこうしている」というお話。初心者の方におすすめするものではないので、参考程度に読んでくださいね😊

私の場合は、つみたて投資枠も成長投資枠もオルカン中心です。SBI証券で「eMAXIS Slim 全世界株式(オール・カントリー)」を淡々と積み立てています。

それに加えて、日本株の高配当銘柄を長期で持っています(現在85社ほど)。ただし、これは私が自分で調べて、暴落のときにだけ少しずつ買い増す、というやり方。短期で配当率だけが高い銘柄(いわゆる高配当の罠)には手を出しません。

米国の高配当ETF(VYMやHDV、SPYD、SCHDなど)も気になってはいるのですが、今は配当率が低めで割高に見えるので、買わずに待機中。暴落して欲しい利回りになったら、と気長に構えています。

これはあくまで私のやり方で、初心者の方にはオススメしません。個別株を選んで暴落を待つ、というのは時間も知識もメンタルも消耗する作業です。私も最初の頃は値動きに振り回されて狼狽売りして、痛い思いをしました💦

その「自分で調べる」中身については、noteに詳しくまとめました。どの数字をどう見ているのかを知りたい方はこちらへ👇

利回りだけで選んで大失敗。85社の高配当株に投資する私が、買う前に必ず見る12の数字

さらに、私の合格ラインや、実際に保有している7銘柄の中身まで踏み込んだ記事も書きました(こちらは有料です)。詳しくはこちら👇

【全手順公開】高配当株85社をどう選んだか|12の数字の”合格ライン”と、私が今持っている7銘柄の中身

子どもの教育費もNISAで運用していますし、妻と「無理せず、淡々と。オルカン中心でいこうね」とよく話します。窓辺で日向ぼっこしているもなかや、ラグの上でチモシーをもしゃもしゃ食べているココアを眺めながら、のんびりお茶を飲む時間が我が家の幸せ🍵🐈🐰

🚫 成長投資枠で気をつけたいこと

最後に、やんとも的に「これは気をつけたいな」というポイントをまとめます。

- 短期売買に使わない:せっかくの非課税枠を、数日〜数週間の値動きを狙った売買で消費するのはもったいない

- テーマ株・流行りの銘柄に飛びつかない:「AIで儲かる!」「半導体が来る!」みたいな話は、すでに株価に織り込まれていることが多いです

- レバレッジ商品は避ける:値動きが2倍3倍になるような商品は、長期投資には向きません

- 名前にだまされない:「成長」だから攻めなきゃ、ではなく、自分のペースで

大事なのは、枠の名前ではなく「長期・分散・積立」という基本。これは新NISAになっても変わりません✨

📝 まとめ:迷ったらオルカン、で大丈夫

今日の内容をまとめますね。

- 新NISAには「つみたて投資枠(年120万)」と「成長投資枠(年240万)」がある

- 合計で年360万、生涯1,800万円(うち成長枠は最大1,200万円)まで非課税

- 成長投資枠は自由度が高いぶん、初心者は迷子になりやすい

- つみたて枠で買えるオルカンは、成長投資枠でも買える

- 初心者は成長投資枠もオルカンで十分。攻めなくていい

- 個別株や高配当ETFは、知識・経験・覚悟がついてからでも遅くない

投資を始める前には、まず家計管理をして、生活防衛資金を確保してから、余剰資金で——という順序も忘れずに。固定費の見直し(貯蓄型保険の解約や格安SIMへの乗り換えなど)は、投資のリターンよりも確実に効きますよ💰

「成長投資枠で何を買えばいいんだろう?」と悩んでいた方の、心がふっと軽くなれば嬉しいです😊

NISA制度の最新の内容や、つみたて投資枠の対象商品リストなどは、金融庁の公式サイトで必ずご確認ください。制度は今後アップデートされる可能性があります。

📖 あわせて読みたい

- 🌍 オルカンとS&P500って何?円グラフで中身を見ながら初心者向けに解説

- 🚀 新NISAの始め方|SBI証券でオルカン積立を最短で始める完全ガイド

- 📊 投資信託とETFの違いって?VYM・HDVもやさしく解説

- 📊 NISAの枠、フル活用できなくて大丈夫!データで見る「みんなの本当の積立ペース」

本記事は情報提供を目的としたものであり、特定の金融商品の購入を推奨するものではありません。投資はご自身の判断と責任で行ってください。

コメント