こんにちは、やんともです🐈

先日こんなニュースが目に飛び込んできました。「2026年上半期の投資信託への資金流入が、過去最高の12兆円超え」。数字だけ見ると、なんだかすごい勢いですよね。

でも投資を始めたばかりの方や、これから始めようという方にとっては、「へえ、みんな買ってるんだ」で終わってしまうかもしれません。今日はこのニュースを、小学生でもわかるくらいやさしくかみ砕きながら、本当に大事なのは「買うこと」よりも「持ち続けること」だよ、というお話をしていきます。

これは以前書いた「みんなの積立ペース」(NISAの枠、フル活用できなくて大丈夫!みんなの本当の積立ペース)の姉妹編みたいな記事です。あわせて読むと、もっと安心できると思います😊

💰 仲間が増えてる!上半期だけで12兆円

まずは明るいニュースから。日本経済新聞によると、2026年上半期(1〜6月)に国内の投資信託へ流れ込んだお金は「12兆2,639億円」。前年の同じ時期とくらべて1.6倍で、比較できる2015年以降で「過去最高」だそうです。

しかもすごいのは、資金流入超過が「37カ月連続」だということ。つまり3年以上ずっと、投信を「買う人」が「売る人」を上回り続けているんです。これは一時的なブームというより、コツコツ積み立てる習慣が世の中に定着してきたということだと私は受け止めています。

中身を見てみると、こんな内訳です。

- 外国株式型:約8.6兆円(オルカンやS&P500型の積立が主役)

- 国内株式型:約1.6兆円

- アロケーション型:約1.2兆円

外国株式インデックスが圧倒的に主役なんですね。オルカンで全世界に分散、みたいな「長期・分散」の王道にちゃんとお金が向かっている。これはとても安心できる材料だなと思いました。

正直な感想を言うと、それだけ投資に興味を持った人が増えたんだな、とちょっとだけ安心しました。私が投資を始めた5年前と比べると、まさに隔世の感があります。あの頃はまだ「投資=あやしい」という空気も残っていましたから。

ひとつだけ注意:テーマ型投信の流行り

一方で、いわゆる「テーマ型」の投信にもお金が向かい始めているという報道もあります。○○分野に集中投資、みたいなタイプですね。ここだけは一言だけ注意させてください。

テーマ型はコストが高めのものが多く、ブームが去った後がなかなか苦しいことがあります。銀行や証券会社の窓口で「今はこれが人気ですよ」とすすめられても、すぐに乗る前に、コスト(信託報酬)と「自分が長く持てるか」を必ず確認してほしいのです。このあたりは銀行の窓口で投資信託を買ってはいけない理由にくわしく書いています。

🤫 身近では聞かないけど…「隠れNISA民」はきっといる

ところで、12兆円と聞いても「え、そんなに周りで投資してる人いる?」と感じる方も多いと思います。実は私もそうなんです。正直、身近で「NISA始めたよ」という声はあまり聞こえてきません。

でも、よく考えてみると——私自身も、自分からNISAの話題は出さないんですよね。お金の話ってデリケートですから。「いくら投資してるの?」なんて、こちらから聞かれても困りますし。

ということは、です。私のような「隠れNISA民」が、あなたの職場にも案外いるのかもしれない。口には出さないけれど、静かにコツコツ積み立てている仲間。12兆円という数字は、その静かな仲間たちの合計なんだと思います。

前の記事でも書きましたが、NISAで積立をしている時点でまだまだ少数派です。でも確実に仲間はいる。それも増え続けている。孤独に感じる必要はまったくありません😊

⏳ でも本当の勝負はここから:「平均2年ちょっと」の現実

さて、ここからがこの記事の一番大事なところです。

「たくさんの人が投信を買っている」——これはわかりました。では、買った人はどれくらい「持ち続けている」のでしょうか?ここに、ちょっとドキッとするデータがあります。

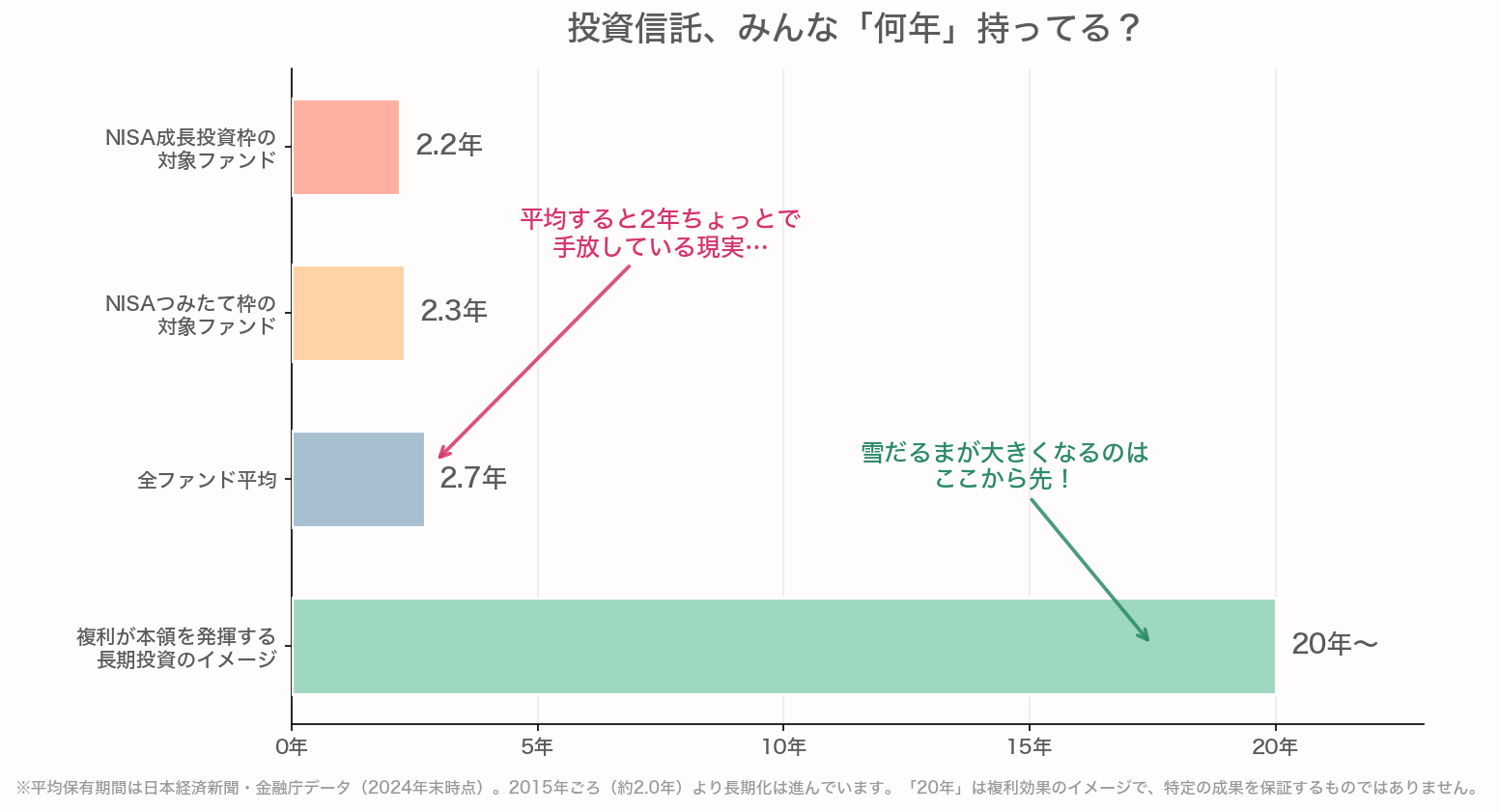

投資信託の「平均保有期間」は、全ファンドで2.7年(2024年末時点)。新NISAのファンドに絞ると、さらに短くて、

- つみたて投資枠対象ファンド:2.3年

- 成長投資枠対象ファンド:2.2年

つまり、平均するとみんな2年ちょっとで手放しているんです(出典:日本経済新聞・金融庁データ、2024年末時点)。

フェアに良い面もお伝えすると、2015年(約2.0年)と比べると保有期間はじわじわ延びていて、新NISAが長期保有を後押ししているという分析もあります。方向としてはとても良いんです。でも、複利が本領を発揮する「10年・20年」には、まだまだ遠い。

投資信託の平均保有期間(2024年末時点)です。NISA対象ファンドでも平均2年ちょっとで手放しているのが現実。複利の雪だるまが大きくなるのは10年、20年と続けた先です。※日本経済新聞・金融庁データをもとに筆者作成。「20年」は複利効果のイメージで、特定の成果を保証するものではありません。

この図を見てもらうと一目瞭然だと思います。「投資信託、みんな何年持ってる?」という問いに対して、現実は2.2〜2.7年。でも、複利の雪だるまがぐんぐん転がり始めるのは20年という長い時間軸。棒の長さがぜんぜん違いますよね。

ここで私が一番伝えたいメッセージはこれです。あとは長期でガチホできるかが勝負。なぜオルカンに投資したのかを忘れずに。コツコツ積立で、長期が鉄則!

複利は最初の数年はほとんど実感がありません。地味です。むしろ「あれ、思ったより増えないな」と感じるかもしれません。でも10年目以降に、雪だるまが急に大きくなってくる。そのしくみは複利の力ってなに?お金が雪だるま式に増える仕組みで解説しています。

2年でやめてしまうのは、たとえるなら複利の雪だるまが転がり始める、まさに直前で手を放してしまうようなもの。せっかくスタートラインに立ったのに、これはもったいないですよね。

🕰️ 「今から始めるのはもう遅い?」への答え

「でも、今って株価が高いんでしょ? 今から始めるのはもう遅いんじゃ…」——これ、本当によく聞かれる悩みです。

私の持論をお話しします。直近では高値に見えても、長期で見たときには「どうせ今日は安値」なんです。だから、いつ始めても遅くない。むしろ早く積み立て始めよう、と。

世界経済は長期では成長してきましたし、それにつれて企業の業績や株価も上昇する傾向にあります。仮に今日が過去の高値だったとしても、20年後から振り返れば、たいていは「ずっと手前の、けっこう安い場所」に見えるものです。

もちろん、一括で入れるか、コツコツ積み立てるか、というのは別の論点です。そのあたりは夏のボーナス投資はアリ?一括vs積立で私の考えをまとめています。初心者の方には、時間を味方につけられる積立がやっぱり安心だと私は思っています。

ここで一般論として付け加えておきます。長期のインデックス投資が「負けにくい」と言われるのには、いくつか理由があります。

- 長期的な経済成長(世界経済は長期で成長し、株価も上昇傾向)

- 複利効果(投資期間が長いほど利益が利益を生む)

- リスクの分散(市場全体に分散するので個別企業の不調の影響を抑えられる)

- 時間分散(長く続けると短期の変動を吸収し、高値掴みのリスクが軽くなる)

ただし、これはあくまで一般的な傾向であり、将来の投資成果を保証するものではありません。投資には元本割れのリスクが常に伴います。ここは正直にお伝えしておきますね。

📉 最初の下げが来たときのために

実は、ちょうど今週も日経平均が1,300円ほど下がる日がありました。ニュースを見て「うわっ」と思った方もいるかもしれません。でも、やんとも的にはこれは「通常の下げレベル」。大事件でもなんでもありません。

大切なのはこの感覚です。株式はアップダウンするもの。最初は自分の資産が減ることに恐怖を覚えるかもしれない。でも、目先ではなく長期で見られるようになろう。

正直に告白すると、私も株を始めたての頃は、値動きにビビって狼狽売りをしてしまった失敗があります。あのときの「早く楽になりたい」という気持ち、今でも覚えています。でも、その失敗があったからこそ、今の「長期でコツコツ」というスタイルにたどり着けました。

下げの日にやってはいけないことは暴落が怖い日に初心者がやってはいけない3つのことにまとめています。下げが来て不安になったら、ぜひ読み返してみてください。

ちなみに我が家では、暑い日はもなかが扇風機の前で気持ちよさそうに目を細めていて、ココアは冷たいフローリングの上でお腹をぺたっとつけてのびています。株価が上がろうが下がろうが、この子たちの平和なペースはまったく変わりません。私も、この子たちくらいのんびり構えていたいなあと思うのです😊

🌱 まとめ:静かな仲間と一緒に、やめないこと

今日のお話をまとめます。

- 2026年上半期の投信への資金流入は12兆2,639億円で過去最高、37カ月連続の流入超過。外国株インデックスが主役の王道パターン。

- 身近で聞かなくても「隠れNISA民」はきっといる。12兆円はその静かな仲間の合計。

- でも平均保有期間は2年ちょっと(2024年末時点)。複利が効いてくる10年・20年にはまだ遠い。

- いつ始めても遅くない。長期で見れば「どうせ今日は安値」。むしろ早く始めよう。

- 下げは当たり前。目先ではなく長期で見る目を育てよう。

12兆円という数字は、「静かな仲間」がこれだけ増えた証拠です。あとは一緒に、やめないこと。なぜオルカンを買ったのかを忘れず、コツコツ長期で。 それが、いちばん地味だけど、いちばん強い戦い方だと私は思っています。

投資を始める前には、家計管理 → 生活防衛資金の確保 → 余剰資金で投資、という順番だけは忘れずに。焦らず、のんびりいきましょう✨

📖 あわせて読みたい

- NISAの枠、フル活用できなくて大丈夫!データで見る「みんなの本当の積立ペース」

- 複利の力ってなに?お金が雪だるま式に増える仕組み

- ブラックマンデー再来?暴落が怖い日に初心者がやってはいけない3つのこと

※本文で触れた資金流入・保有期間のデータは日本経済新聞・金融庁公表資料(2024年末〜2026年上半期時点)にもとづくものです。制度やファンドの最新の仕様は、必ず公式サイトでご確認ください。

金融庁 NISA特設ウェブサイト:https://www.fsa.go.jp/policy/nisa2/

本記事は情報提供を目的としたものであり、特定の金融商品の購入を推奨するものではありません。投資はご自身の判断と責任で行ってください。

コメント