こんにちは、やんともです🐈

新NISAが始まって3年目。SNSを開くと「年初一括360万円入れました!」「今年も満枠達成!」という投稿が流れてきて、「自分は全然フル活用できていない…」と焦ったり、ちょっと凹んだりしていませんか?

先に結論を言いますね。焦らなくて大丈夫です。あなたのペースで合っています。むしろ、NISAで積立をしている時点で、あなたはすでに「行動している少数派」なんです✨

今回は、金融庁や日本証券業協会などのデータを使って「みんなの本当の積立ペース」を見ながら、我が家の正直な話もお伝えします。そもそも年間枠・生涯枠1,800万円ってなんだっけ?という方は、まずこちらをどうぞ。詳しくはこちら👇

新NISAの成長投資枠って何に使う?オルカンで十分という考え方

🔍 「4割がフル活用」のカラクリ

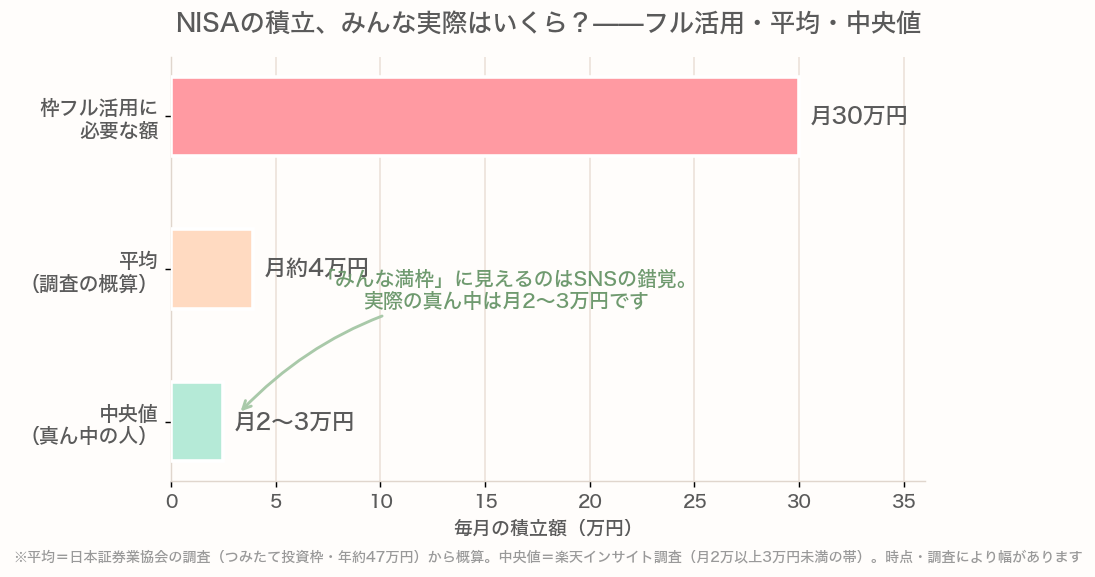

新NISAの年間投資枠は最大360万円(つみたて投資枠120万円+成長投資枠240万円)。フル活用するには月30万円ペースの投資が必要です。冷静に考えて、これはかなりの金額ですよね💦

一方で「個人投資家の約4割が投資枠をフル活用」という調査報道を見かけることがあります。これを見ると「えっ、みんなそんなに入れてるの!?」と不安になりますが、ここにはカラクリがあります。

こうした調査の多くは、投資に積極的な人が集まるメディアのアンケートなんです。もともと投資への熱量が高い人たちが回答しているので、数字が高く出るのは当然。世間全体の実像ではありません。

📈 データで見る「みんなの本当のペース」

では、全体のデータを見てみましょう。

- NISA口座は約2,700万口座(金融庁、2025年6月末時点)

- 2025年上半期の買付額は、成長投資枠が約7.4兆円+つみたて投資枠が約3.1兆円。ここから概算すると、口座あたりの平均買付ペースは年80万円弱(未利用口座も含む)。フル活用360万円の4分の1以下が「全体の平均」です

- つみたて投資枠の平均購入額は年約47万円=月約4万円(日本証券業協会の調査・概算)

- そして注目してほしいのが中央値。毎月の積立額の中央値は「月2万円以上3万円未満」(楽天インサイト調査)

平均が月4〜6万円に見えるのは、一部の高額積立の人が数字を引き上げているから。「真ん中の人」は月2〜3万円なんです。

フル活用は月30万円。でも実際の平均は月約4万円・中央値は月2〜3万円(概算)。

つまり、月数万円のコツコツ積立は「出遅れ」でも「少なすぎ」でもなく、普通のど真ん中。SNSの満枠自慢は、統計的に見てすごい少数派です。そして正直なところ、SNSの投稿が本当かどうかもわかりません(笑)。SNSはどうしても派手な話が目立って、目につきやすいだけなんですよね📱

🏅 そもそも積立している時点で、あなたは少数派の「行動派」

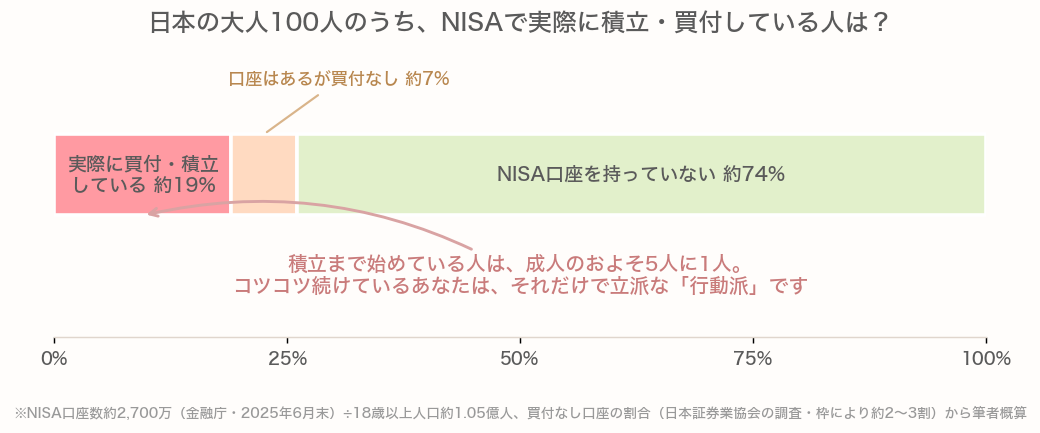

さらに大事なデータがあります。口座はあっても、2024年中に買付ゼロの口座が枠により約2〜3割あるんです(日本証券業協会の調査)。

私の概算ですが、18歳以上人口約1.05億人に対して、実際に買付・積立までしている人は約19%。内訳は、口座を持っていない人が約74%、口座はあるけど買付していない人が約7%。つまり——

NISAで実際に買付・積立している人は成人の約19%=およそ5人に1人(筆者概算)。

NISAで実際に積立している人は、成人のおよそ5人に1人。

これ、声を大にして言いたいのですが、NISAで積立をやっている時点で、そもそも少数派。行動して積立をやっていること自体が偉い!!将来のことをちゃんと考えて、実際に一歩を踏み出しているということですから✨

金額が中央値以下だったとしても、凹む必要はまったくありません。比べる相手は他人ではなく、「やらなかった自分」です。

🏠 我が家の話:フル活用、できていません(笑)

ここで正直に告白します。我が家もフル活用できていない、というか…できません(笑)

子ども2人の教育費、もなかとココアのごはん代や病院代、家族のレジャー…お金の使いどころはたくさんあります。だからこそ、周りに惑わされず、自分のペースでコツコツ。それでいいと思っています😊

💰 我が家の積立額の決め方

我が家では、まず生活費を除いてから、毎月決まった額をオルカンの積立に回しています。さらに、旅行などの特別費も少しずつ別に積み立てて、急な出費が来ても積立を止めなくていいようにしています。積立の財布と特別費の財布を分けておくと、心の余裕が全然違いますよ✨

その前提になるのが生活防衛資金です。積立額の決め方に迷ったら、まずこちらから。詳しくはこちら👇

生活防衛資金っていくら必要?投資より先に貯める「お守りのお金」のはなし

🔄 見直しは年に1〜2回だけ

積立の見直しは年に1〜2回。現金と株式の比率を見て、問題なければ変更しません。むしろ極力変更しないようにしています。いじらないのがコツです。頻繁に見ると値動きが気になってしまいますからね。私も株を始めたての頃、値動きに耐えられず狼狽売りした苦い経験があります…😅

⏳ 生涯枠1,800万円に期限はない

「年間枠は使い切れないと翌年に持ち越せない」——これは事実です。でも、生涯投資枠1,800万円には期限がありません(2025年時点の制度)。

今年360万円入れられなくても、来年も再来年も枠は待っていてくれます。ゆっくり埋めても、制度は逃げません。10年かけても20年かけてもいいんです。

もちろん理屈のうえでは「早く埋めるほど市場に長くお金を置けるので有利になりやすい」と言われます。一括と積立の考え方はこちらで詳しく書きました。詳しくはこちら👇

夏のボーナス投資はアリ?一括vs積立と生活防衛資金のバランス

でも、私の答えはこれです。「無理して、今が貧しかったら虚しくない?」

🌻 積立も大事。でも「今しかできない思い出」も同じくらい大事

先日の夕方、リビングで子どもが猫じゃらしを振ると、もなかが全力ジャンプで飛びついて、家族みんなで大笑いしました🐈 その横では、ココアが野菜のおやつをもぐもぐ食べてご機嫌🐰 こういう時間って、お金には換えられないなあとしみじみ思います。

子どもが小さい時期は今しかありません。積立額を無理に増やして家族旅行を我慢するより、積立は自動でコツコツ、浮いた心の余裕で今を楽しむ。我が家はそのバランスを大事にしています。今年の上半期も、急落があっても淡々と積立を続けて、家族の時間はしっかり楽しみました。詳しくはこちら👇

【2026年上半期振り返り】急落2回でも日経平均+39%!我が家がやったこと

そして何より——人は人!大事にしているものも、家族構成も、収入も環境も、みんな違います。だからペースが違うのは当たり前。大切なのは金額の大きさではなく、続けること、市場に居続けることです。長期のインデックス投資は、続けてこそ複利や時間分散の力が働きます。ただし、これはあくまで一般的な傾向であり、将来の投資成果を保証するものではありません。投資には元本割れのリスクが常に伴います。

📝 まとめ

- 「4割がフル活用」は積極層アンケートの数字。世間の実像ではない

- 全体の平均買付ペースは年80万円弱、積立の中央値は月2〜3万円。月数万円が「普通のど真ん中」

- 実際に積立している人は成人の約5人に1人。やっている時点で偉い!

- 年間枠は持ち越せないが、生涯枠1,800万円に期限はない。ゆっくりでOK

- 無理して今が貧しくなったら本末転倒。人は人!続けることが何より大事

SNSの派手な投稿に心をざわつかせる必要はありません。今日も自動で積み立てられているあなたの口座が、いちばん堅実で、いちばん偉い。私も家族と、もなかとココアと一緒に、のんびりコツコツ続けていきます🐈🐰✨

※本記事の数字はいずれも執筆時点の公表資料に基づく概算です。最新のデータ・制度の仕様は、金融庁・日本証券業協会などの公式サイトでご確認ください。

・金融庁 NISA特設サイト:https://www.fsa.go.jp/policy/nisa2/

・日本証券業協会:https://www.jsda.or.jp/

📖 あわせて読みたい

本記事は情報提供を目的としたものであり、特定の金融商品の購入を推奨するものではありません。投資はご自身の判断と責任で行ってください。

コメント