こんにちは、やんともです🐈 我が家には妻と子ども2人、愛猫もなか(三毛のスコティッシュフォールド)と愛兎ココア(灰色のネザーランドドワーフ)がいて、毎日のんびり暮らしています。

さて、投資の本やブログを読むと、必ずと言っていいほど出てくる言葉があります。

「投資は早く始めた方がいいよ!」

でも、なんで早く始めた方がいいんでしょう? その答えがまさに今日のテーマ、「複利の力」です。

あのアインシュタインが「人類最大の発明」と呼んだとも言われる複利。なんだか難しそうに聞こえますが、実はとってもシンプル。小学生のうちの子にもわかるように、雪だるまやおこづかいの例えを使いながら、ワクワクする魔法のような仕組みを解説していきますね✨

⛄ そもそも複利ってなに?単利との違いを雪だるまで考えよう

まずは「複利」と、その仲間の「単利」という言葉から。難しそうに聞こえますが、要するにお金の増え方のルールのことです。

単利=最初のお金にだけ利益がつく

たとえば、銀行に100円を預けて、毎年10円もらえるとします。

- 1年後:100円+10円=110円

- 2年後:110円+10円=120円

- 3年後:120円+10円=130円

毎年もらえるのは、ずーっと「最初に預けた100円に対する10円」だけ。これが単利です。コツコツ同じペースで増えていく、まじめなタイプですね。

複利=増えた利益にも、さらに利益がつく

一方、複利はこんな感じ。「もらった10円も含めて、全部に10%の利益がつく」というルールです。

- 1年後:100円+10円=110円

- 2年後:110円の10%=11円もらえる → 121円

- 3年後:121円の10%=12.1円もらえる → 133.1円

最初の数年はほとんど差がないですよね。でも、ここからが複利の本領発揮です。

イメージは「雪だるまを転がすこと」⛄

複利を一言で言うなら、雪だるまです。

小さな雪玉を雪の上で転がすと、表面に新しい雪がくっつきますよね。さらに転がすと、その新しくついた雪の上にも、また雪がくっつく。気づいたら腰くらいの大きさになっていた…という、あの感じです。

うちの子に「複利ってどういうこと?」と聞かれたとき、私はこう答えました。

「お金が、お金の友だちを連れてきて、その友だちもまた友だちを連れてくる感じだよ」

子どもは「なにそれー!」と笑っていましたが、なんとなくイメージは伝わったみたいでした😊 窓辺で日向ぼっこしていたもなかも、なんだか「うんうん」とうなずいてるように見えました(気のせいです)。

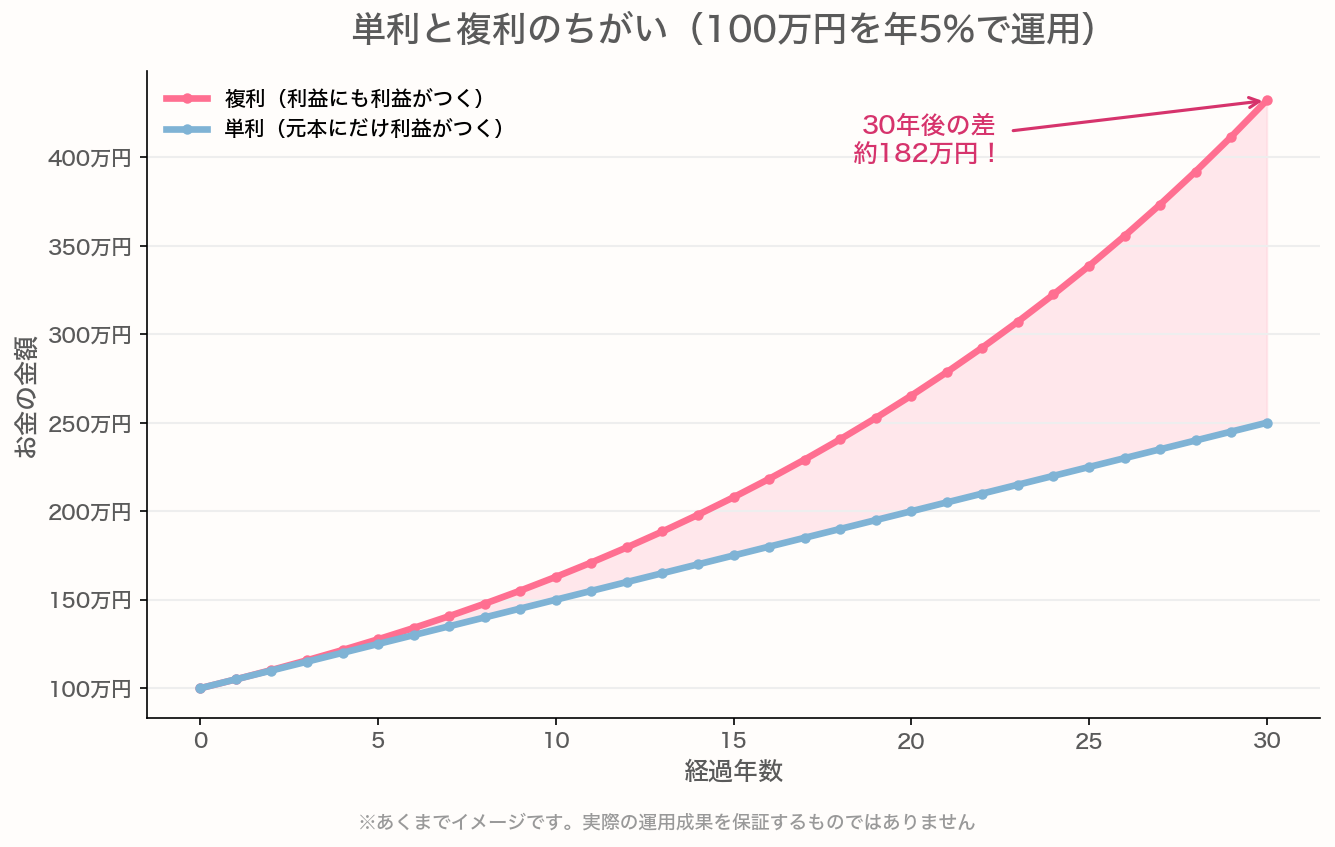

📊 グラフで見る!単利 vs 複利の30年勝負

言葉だけだとピンとこないので、実際の数字で比べてみましょう。

条件は、100万円を年5%で30年間運用した場合です。※年5%はあくまでイメージの仮定で、将来の成果を保証するものではありません。

単利と複利のちがい(100万円を年5%で運用したイメージ)

結果はこうなります。

- 単利30年後:250万円(毎年5万円ずつ増えるだけ)

- 複利30年後:約432万円

- その差:約182万円!

同じ100万円、同じ年5%なのに、30年後には180万円以上の差がついています。これが複利の魔法です✨

ポイントは、最初の5年・10年はほとんど差がないこと。グラフをよく見ると、20年目を過ぎたあたりから、複利の線がグンッと上に伸びていきます。

これが、複利の本当の怖さ(そして頼もしさ)です。味方につければ最高、知らないと損なんですね。

⏰ 複利は「時間」が最大の味方|72の法則を覚えよう

グラフを見てわかる通り、複利は時間が長ければ長いほど爆発的に効いてきます。だから「いつ始めるか」がめちゃくちゃ大事。1年でも早く始めた方が圧倒的に有利なんです。

ここで、子どもでも電卓ひとつで使える、魔法みたいな法則を紹介します。その名も「72の法則」。

72 ÷ 利回り(%) = お金が2倍になるおおよその年数

| 利回り | 計算 | 2倍になる年数 |

|---|---|---|

| 年3% | 72÷3 | 24年 |

| 年5% | 72÷5 | 約14.4年 |

| 年7% | 72÷7 | 約10.3年 |

「100万円を年5%で運用すると、約14年で200万円になるんだよ」と子どもに教えたら、目をキラキラさせて電卓を叩いていました。算数の宿題よりも食いつきがよかったです(笑)。

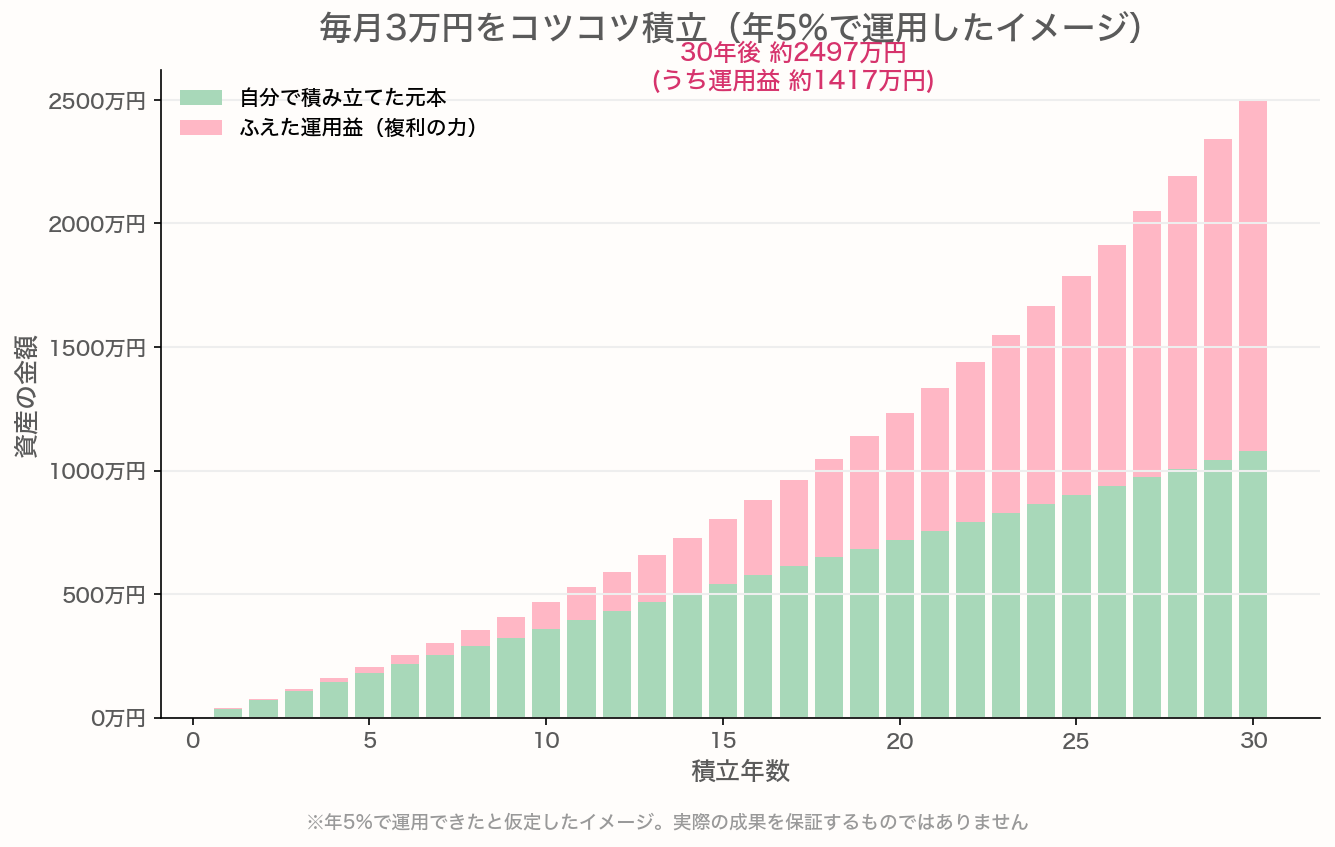

💰 毎月コツコツ積み立てたら、どうなる?

「100万円ぽーんと用意するのは難しい…」という方が多いと思います(私もそうでした)。そこで、もっと現実的な「毎月コツコツ積立」のパターンも見てみましょう。

条件は、毎月3万円を年5%で30年間積み立てた場合のイメージです。※繰り返しですが、年5%は仮定であって保証ではありません。

毎月3万円をコツコツ積立(年5%で運用したイメージ・元本と運用益の内訳)

結果はこうなります。

- 自分で積み立てた元本:1,080万円(3万円×12ヶ月×30年)

- 複利で増えた運用益:約1,417万円

- 合計:約2,497万円

注目してほしいのは、自分が出したお金(元本)より、複利で増えたお金(運用益)の方が大きくなっているところ。

30年という時間をかけて、お金にしっかり働いてもらうと、こんなことが起こり得るんですね。これが、複利 × 長期 × 積立の合わせ技のすごさです。

私自身、新NISAではSBI証券で「eMAXIS Slim 全世界株式(オルカン)」を淡々と積み立てています。短期で一喜一憂しないで済むのは、まさにこの複利の力を信じているからです。

✨ 複利を最大限に活かす4つのコツ

では、この魔法のような複利を、私たちの暮らしに味方につけるにはどうしたらいいか。私が大事だと思っているコツは4つあります。

① 早く始める

もう何度も言っていますが、時間が長いほど複利は効きます。20代より30代、30代より40代、でも40代より「今日」が一番早いです。私も「もっと早く始めればよかった!」と何度思ったかわかりません。

② 長く続ける(途中でやめない)

複利は後半でこそ本領発揮します。最初の数年は「えっ、全然増えないじゃん…」と感じるかもしれません。でも、そこで諦めたら一番おいしいところを食べ損ねてしまいます。

実は私、株を始めたばかりの頃に値動きにビビって狼狽売りした失敗があります😅 あのとき続けていれば…と今でも思いますが、その経験があったから「淡々と長期で続ける」スタイルに辿り着けました。

③ 利益を再投資する

配当や分配金を毎回受け取ってしまうと、複利のスピードが落ちます。再投資型のファンドを選ぶと、増えた利益が自動的に次の元本に組み込まれて、雪だるまが大きくなりやすいんです。

新NISAで人気の「eMAXIS Slim 全世界株式(オルカン)」も、配当を内部で再投資してくれるタイプ。だから初心者の方が長期で持つのに向いていると私は考えています。

④ 手数料の低い商品を選ぶ

これ、意外と見落とされがちですが超大事。手数料も「複利」で効いてきます。プラスの複利の逆バージョンで、毎年取られるコストが30年積み重なると、ものすごい差になります。

だから私は、信託報酬がうんと低いインデックスファンド一本でいい、という立場です。

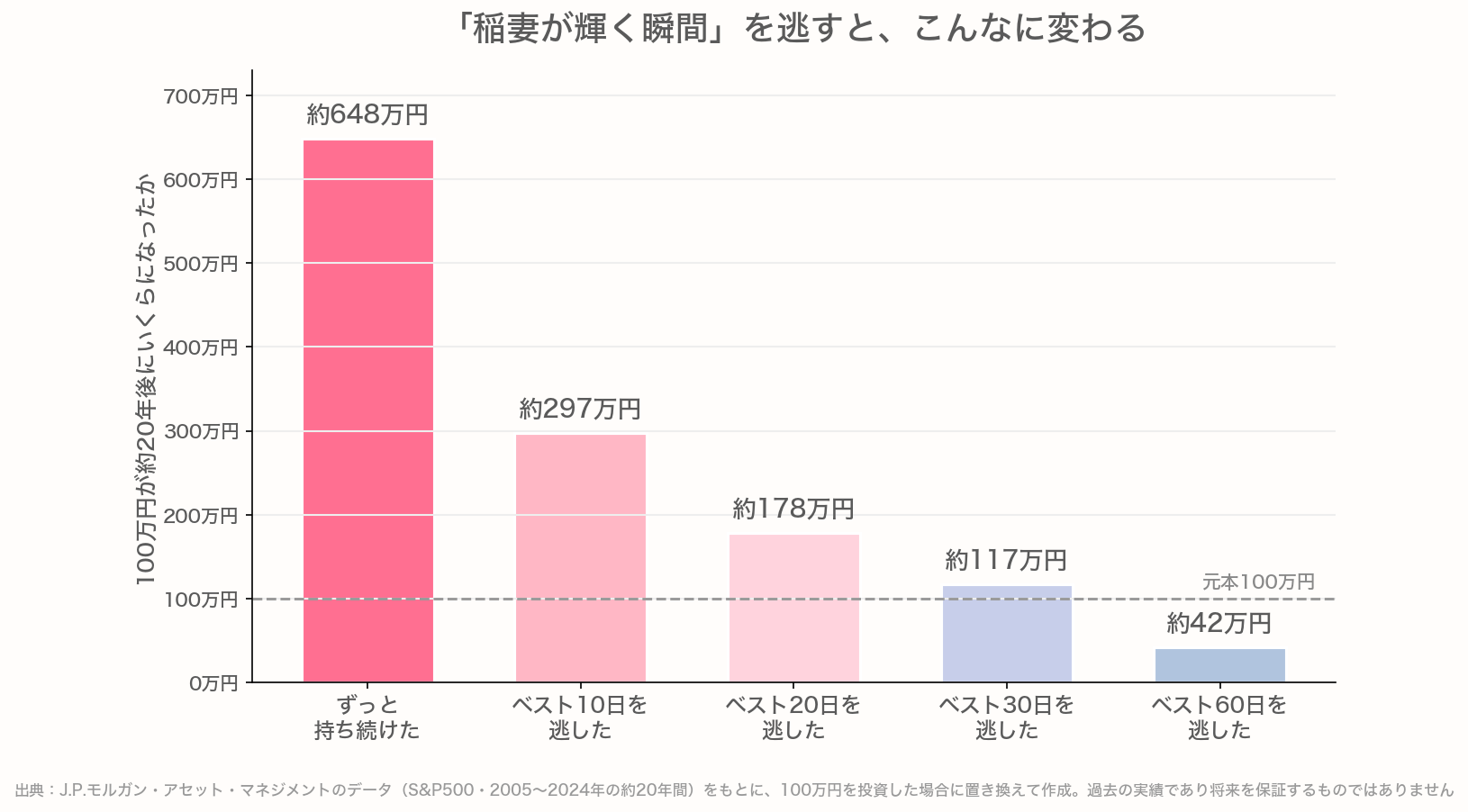

⚡ 一番もったいない失敗|「稲妻が輝く瞬間」を逃すと複利が台無しに

ここまで読んで、「複利ってすごい!長く続けよう!」と思っていただけたら嬉しいです😊 でも、その複利の力を自分で台無しにしてしまう、もったいない失敗があるんです。それが「暴落が怖くて、途中で売ってしまう」こと。

まず大前提として、銀行にお金を預けているだけだと、ものの値段が上がる「インフレ」でお金の価値はジワジワ目減りしていきます。だからこそ、長く持ち続けて複利を効かせる資産運用が大事なんですよね🌱 ……なのに、途中で売ってしまうと、どうなるのか。

🌩️ 「稲妻が輝く瞬間」ってなに?

株式市場には、たった数日だけ、ドカンと大きく上がる“特別な日”があります。これを投資の世界では「稲妻が輝く瞬間」と呼びます。

やっかいなのは、この特別な日がいつ来るか、誰にも分からないこと。しかも大きく下がった暴落の直後に、いきなり来ることが多いんです。

実際、過去のデータでは「一番良かった10日のうち、7日は“最悪の下落日”からたった15日以内に起きていた」という研究結果もあります。暴落と急反発は、すぐお隣同士なんですね😳

📉 暴落が怖くて売ると、どうなるか

「うわ、暴落だ!いったん売って、もっと下がったところで買い直そう」——一見かしこそうなこの作戦。でも実際は、売っている間に“稲妻が輝く瞬間”が来てしまい、その急上昇を丸ごと取り逃すことになりがちなんです。

下のグラフを見てください。アメリカの代表的な株価指数「S&P500」に100万円を約20年間投資した場合のデータです。

「稲妻が輝く瞬間」を逃すと将来の資産が大きく変わる(J.P.モルガンのデータをもとに作成)

- ずっと持ち続けた→ 約648万円🎉

- でも、一番良かった10日を逃すだけで → 約297万円(なんと半分以下!)

- 良かった20日を逃すと → 約178万円

- 良かった30日を逃すと → 約117万円

- 良かった60日を逃すと → 約42万円(元本の100万円すら下回って大損…)

たった数日を逃しただけで、将来のお金がこんなに変わってしまうんです。せっかくの複利の雪だるまも、途中で転がすのをやめたら、そこで成長がストップしてしまう、というわけですね⛄

🧘 だからこそ「何もせず持ち続ける」が最強

「暴落をうまく避けて、安いところで買おう」というのは、プロでも当てるのが至難の業です。私たち初心者がやろうとすると、たいてい稲妻が輝く瞬間を逃して、かえって損をすることになりがち。

だから私(やんとも)は、暴落が来ても新NISAのオルカン積立は止めない・売らない・淡々と続けると決めています。むしろ暴落は「安く買えるバーゲンセール」くらいの気持ちでいるほうが、複利を最後まで味方にできますよ😊

⚠️ 注意点|複利は「魔法」だけど「保証」ではない

ここまで複利のいいところをたっぷり紹介してきましたが、忘れてはいけない注意点もあります。

- 投資には元本割れのリスクが常にある。複利は「プラスで運用できたとき」に効く魔法であって、必ずお金が増える魔法ではありません

- 短期では値下がりすることも普通にある。複利が本領を発揮するのは長期です

- そして何より、投資の前に「家計管理 → 生活防衛資金の確保 → 余剰資金で投資」の順番を必ず守ってください

長期インデックス投資が負けにくいと言われるのは、①長期的な経済成長、②複利効果、③市場全体への分散、④時間分散、の4つが組み合わさっているからです。ただし、これはあくまで一般的な傾向であり、将来の投資成果を保証するものではありません。投資には元本割れのリスクが常に伴います。

🏠 やんとも家のおこづかい複利トーク

先日、リビングで子どもにおこづかいを渡しているときに、こんな話をしました。

「お年玉、全部使っちゃうのもいいけど、半分だけ『未来の自分』にプレゼントしてみない?」

そう言って、雪だるまの絵を描きながら複利の話をしたら、上の子が「じゃあ早く始めた方がトクなんだね!」と納得した様子。下の子は途中からココアにラグの上でモグモグおやつをあげていて、半分くらいしか聞いていませんでしたが(笑)。

妻とも「子どものうちからお金の仕組みを少しずつ教えていきたいね」と話しています。教育資金も、我が家は学資保険ではなく新NISAで運用しています。学資保険や貯蓄型保険は、私の中では「ぼったくりの投資信託」というスタンスなので…。掛け捨ての保険と、複利の効くインデックス投資。この組み合わせがシンプルで強いと感じています。

🌟 まとめ|複利を信じて、今日から雪だるまを転がそう

最後にまとめです。

- 複利=増えた利益にも、さらに利益がつく仕組み(雪だるま方式)

- 時間が長いほど爆発的に効く。1日でも早く始めるのが正解

- 72÷利回り(%)で、お金が2倍になる年数がざっくりわかる

- 毎月コツコツ積み立てると、元本より運用益が大きくなることも

- コツは「早く・長く・再投資・低コスト」

- ただし元本保証ではない。投資の前に家計管理と生活防衛資金を

私もオルカンを淡々と積み立てて、ゆっくり雪だるまを大きくしている最中です。一緒に、未来の自分にプレゼントを贈っていきましょう⛄✨

※本記事の数字(年5%・30年など)はあくまでイメージ上の仮定です。最新の制度や、つみたてシミュレーターは公式サイトでご確認ください。

金融庁 つみたてシミュレーター等:https://www.fsa.go.jp/policy/nisa2/

📖 あわせて読みたい

- 🍎 ドルコスト平均法ってなに?小学生でもわかる積立のコツ

- 🍦 インフレってなに?物価が上がると貯金はどうなるか小学生にもわかるように解説

- 👴 老後2000万円問題の正体って?怖がらなくていい理由をやさしく解説

- 📊 投信流入12兆円で過去最高!でも本当の勝負は「何年続けられるか」

本記事は情報提供を目的としたものであり、特定の金融商品の購入を推奨するものではありません。投資はご自身の判断と責任で行ってください。

コメント