新NISAでオルカンの積立設定をしていると、最後の最後で必ず手が止まる場所があります。そう、「積立日」です。

給料日の後がいいのかな?月初がいいのかな?それとも月末?——画面の前で3分くらいフリーズした経験、ありませんか?😅 実はこれ、多くの初心者さんが「積立日 何日 おすすめ」と検索する、あるあるの悩みなんです。

今回はこの疑問に、SBI証券の公式検証データを使ってズバッと即答します。先に結論を言ってしまいますね。

🎯 結論:積立日は「どの日でもほぼ同じ」

積立日を何日にするか——結論から言うと「どの日でも、ほぼ同じ」です。

これは私の感覚で言っているのではなく、SBI証券の投資情報メディアがちゃんと数字で検証してくれています。日付選びで悩む時間があったら、1日でも早く積立を始めて、長く続けるほうがずっと大事。まずはここだけ持ち帰ってもらえれば十分です✨

とはいえ「なんで同じなの?」「本当に?」と気になりますよね。理由と、実務でたった2つだけ注意したいポイントを、小学生でもわかるようにやさしく説明していきます。

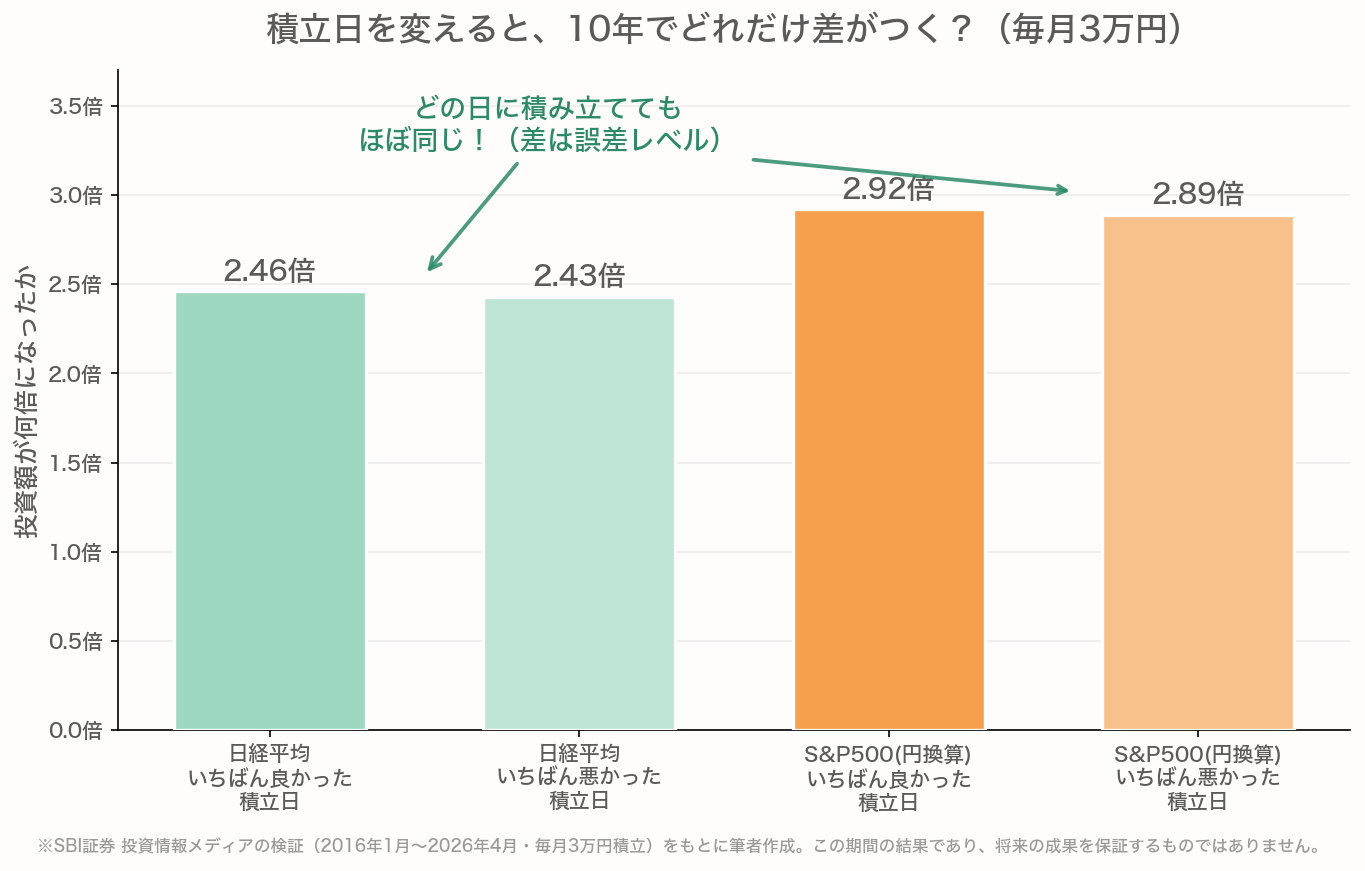

📊 SBI証券の検証データ:差は「誤差」レベル

SBI証券の投資情報メディアが、こんな検証をしています。

- 期間:2016年1月〜2026年4月(約10年4ヶ月)

- 方法:毎月3万円を積立

- 調べたこと:積立日を「何日」に設定するかで、最終結果はどれくらい変わる?

結果はこうでした。積立日を何日に設定しても、最終結果は——

- 日経平均:2.43〜2.46倍

- S&P500(円換算):2.89〜2.92倍

積立日による差は「1〜2%ポイント程度」で、ほぼ誤差レベル。わずかに月初寄りがよかったものの、SBI自身が「これはこの計測期間だけの結果」ときちんと注記しています。つまり「◯日が一番得!」と決めつけられるものではない、ということですね。

積立日を変えると10年でどれだけ差がつくかの検証です。日経平均は2.43〜2.46倍、S&P500(円換算)は2.89〜2.92倍と、どの日に積み立ててもほぼ同じでした。※SBI証券 投資情報メディアの検証(2016年1月〜2026年4月・毎月3万円)をもとに筆者作成。この期間の結果であり、将来の成果を保証するものではありません。

グラフにすると、この通りほぼ差がありません。バーの高さがほとんど横並びなのが一目でわかると思います。「どの日でもほぼ同じ」というのは、こういうことなんです。

なぜ差が出ないの?

理由はシンプルです。10年も積み立てると、月1回でも約120回買うことになります。そうすると、たまたま株価が高い日に買った回も、安い日に買った回も、たくさんの回数の中でならされていくんですね。

これがいわゆる「ドルコスト平均法」という仕組みの効果です。積立がなぜ暴落に強いのかは、こちらの記事でやさしく解説しています👇

もちろん、これはあくまで一般的な傾向であり、将来の投資成果を保証するものではありません。投資には元本割れのリスクが常に伴います。ここは正直にお伝えしておきますね。

そもそも積立買付って、どう動いてるの?

SBI証券の場合、積立のしくみをざっくり書くとこんな流れです(やさしく)。

- 設定した「申込設定日」の前営業日の翌日、深夜2時ごろに自動で発注

- 翌営業日ごろに約定(実際に買われる)

- 数営業日後に受渡(正式に自分のものになる)

設定日が土日祝なら翌営業日扱い。「毎月30日」に設定していても、2月のように30日が存在しない月は、その月の最終日扱いになります。積立コースは「毎日・毎週・毎月・複数日・隔月」の5種類から選べますよ。(出典:SBI証券公式FAQ)

⚠️ 実務の注意は「2つだけ」

「どの日でもほぼ同じ」が大前提。ただ、検索してここまで読んでくれたあなたに、実務で知っておくと得する注意点を2つだけお伝えします。ここがこの記事の本当の価値です。

注意①:クレカ積立は日付が選べない(7・8・9日)

SBI証券×三井住友カードのクレカ積立は、積立日を「毎月7日・8日・9日」から選ぶ仕様になっています。現金積立のように「毎月15日」みたいに自由には選べません。

でも心配いりません。クレカ積立はポイントが付くので、「日付の自由度」より「ポイント還元」を取る人が多いんです。私もそのタイプ。クレカ積立の話はこちらでまとめています👇

注意②:「月末設定」だけは12月に小さな落とし穴

実はこれ、私自身が積立を始めるとき「月末だと12月に何か不利なことがあった気がする……」とうっすら覚えていて、なんとなく月初にした経緯があります。今回きちんと調べ直したら、その記憶は正しかったんです。答え合わせができてスッキリしました😌

正体はこれです。NISAの非課税枠は「受渡日」がどの年かで判定される。投資信託は注文から受渡まで数営業日かかるので、12月末ぎりぎりの積立は受渡が年明けになることがあります。すると「今年の枠を使ったつもりが、翌年の枠を使ってしまう」ことが起こり得るんですね。証券各社が毎年「年内受渡の最終日」を案内するのは、まさにこのためです。

対策はとってもシンプル。月末ぎりぎりを避けて、月初〜月中に設定しておけば気にしなくてOKです。

これは「だから月末はダメ!」という話ではありません。「12月だけ枠の使われ方がずれる可能性がある」という小さな注意、くらいの温度感で受け止めてくださいね。

🏠 やんともの実例:私は「毎月7日」です

参考までに、我が家の設定を正直にお話しします。

私の積立日は毎月7日。理由は、クレカ積立(三井住友カード)を使っていて、選択肢が7・8・9日だったから。その中でなんとなく最初の日を選んだだけです。深い理由はありません(笑)。

ただ、積立を始めたときから「月初派」ではありました。理由は先ほど書いた「月末は12月に不利らしい」といううっすらした記憶。今振り返っての本音を言うと——「正直、月末以外なら何日でも構わない。どの日でもよかった」というのが率直な感想です。そしてSBIのデータを見たら、実際その通りだったわけですね。

ちなみにこの記事を書いている横で、愛猫のもなか(三毛のスコティッシュフォールド)が床でへそ天になって、お腹を丸出しにしてぐっすり寝ています🐈 積立日で悩んでいる私を横目に、実に平和な顔。まあ、それくらいの気楽さでいいのかもしれません。

💰 もう一つの決め方:給料日の後にする

リターンの差はほぼ無いと書きましたが、日付選びに「実利のある決め方」が一つだけあります。それは「給料日の後に設定する」こと。

なぜかというと、「口座残高が足りなくて積立が失敗する」事故を防げるからです。せっかく積立設定しても、引き落とし日に残高不足だと買付されず、その月ぶんの積立がスキップされてしまうことがあります。これはもったいないですよね。

- 現金積立の人:「給料日の2〜3営業日後」あたりが無難

- クレカ積立の人:引き落としが翌月なので、あまり気にしなくてOK

結局のところ、「続けやすさ」こそが積立日選びの唯一の実益なんです。リターンで悩むより、「自分が無理なく続けられるか」で決めるのが正解です✨

📝 まとめ:積立日で人生は変わらない

最後にまとめます。

| ポイント | 結論 |

|---|---|

| 積立日は何日がいい? | どの日でもほぼ同じ(差は誤差) |

| クレカ積立 | 7・8・9日から選ぶ仕様 |

| 月末設定 | 12月だけ枠のズレに小さな注意 |

| 実利のある決め方 | 給料日の後にして「積立失敗」を防ぐ |

積立日で人生は変わりません。変わるのは「始めたかどうか」と「続けたかどうか」だけ。極端な話、何日にするか3日も悩むくらいなら、今日設定して3日ぶん早く市場に居るほうが、よっぽど有意義です😊

そういえば、我が家の愛兎ココア(灰色のネザーランドドワーフ)も、今まさに部屋を元気に走り回っています。うさぎは思い立ったら即行動。私たちも見習って、悩むよりまず一歩、ですね。

「よし、始めよう」と思ったら、こちらの手順記事がそのまま使えます👇

※本記事の仕様(クレカ積立の日付・発注タイミング・積立コースなど)は執筆時点のものです。制度や仕様は変わる可能性があるため、最新の情報は必ず公式サイトでご確認ください。

SBI証券公式サイト:https://www.sbisec.co.jp/

📖 あわせて読みたい

本記事は情報提供を目的としたものであり、特定の金融商品の購入を推奨するものではありません。投資はご自身の判断と責任で行ってください。

コメント