こんにちは、やんともです🐈 妻と子ども2人、愛猫もなか、愛兎ココアと暮らしながら、のんびり資産形成を続けています。

今日はちょっとピリッとしたテーマです。「毎月お金が振り込まれる投資信託、お得そうじゃない?」と思ったことのある方に、ぜひ読んでほしい内容です。

📰 きっかけ:人気ETF「HDV」が毎月分配化でNISAから外れた話

2026年6月、米国高配当ETFとして人気のあった「HDV(iシェアーズ・コア 米国高配当株ETF)」が、分配の頻度を年4回から「毎月分配」に変更しました。

(そもそも「ETFって何?」という方は、こちらの記事でやさしく解説しています👉 📊 投資信託とETFの違いって?VYM・HDVもやさしく解説)

その結果、HDVは新NISAの成長投資枠の対象から外れ、買付注文も取消になっています。これ、ちょっとしたニュースになりましたよね。

📌 ここはとても大事:HDV自体が「悪いもの」になったわけではない

勘違いしてほしくないのですが、HDVの中身(保有銘柄)やトータルリターンが変わったわけではありません。信託報酬も低いままで、変わったのは「分配の頻度」だけです。

つまり、HDV=ぼったくり商品になった、HDV=タコ足になった、という話ではありません。HDVを持っている方や気になっている方が、「毎月分配になった=悪いものだ!」と慌てて売る必要はない、と私は見ています(売買のアドバイスではなく、あくまで私の見方です)。

ただし事実として、毎月分配化したことで「新NISAの成長投資枠では今後買えなくなった」という点だけは押さえておきましょう。

このニュースをきっかけに、私が改めて伝えたいのが「昔からある、手数料が高くてタコ足配当の毎月分配型投資信託」の闇についてです。HDVの話と、これから書く闇の毎月分配型は、完全に別物として読んでくださいね。

🐙 そもそも「毎月分配型投資信託」って何?

毎月分配型とは、その名のとおり「毎月、決まってお金(分配金)が振り込まれる投資信託」のことです。

「毎月おこづかいがもらえるみたい!」「年金の足しになりそう」と、一見とてもうれしい仕組みに見えます。実際、私の親世代でも「毎月入ってくるから安心」と銀行で勧められて買った、という方は多いです。

でも、その正体をのぞいてみると…正直、現役で資産を「増やしたい」人にはおすすめできない仕組みなんです。理由を順番に説明しますね。

💸 理由①:とにかく手数料が高い

毎月分配型として売られている投資信託は、信託報酬(運用してもらうための年間手数料)が「年1〜2%」級の高コスト商品がとても多いです。さらに購入時手数料がかかるものも珍しくありません。

比べてみましょう👇

| 商品タイプ | 信託報酬(年) |

|---|---|

| 毎月分配型の投資信託(よくある例) | 1〜2% |

| eMAXIS Slim 全世界株式(オルカン) | 0.05775% |

けた違いですよね。投資の世界で年1〜2%の手数料は、やんとも的にはハッキリ言って「ぼったくり」だと思っています。100万円預けたら、毎年1〜2万円が運用成果と関係なく抜かれていく感覚です。

このあたりの「手数料のからくり」は別記事で詳しく書きました👇

👉 銀行の窓口で投資信託を買ってはいけない理由|手数料のからくり

🐙 理由②:「タコ足配当」になっているものが多い

ここがいちばんの闇かもしれません。「タコ足配当(タコ足分配)」という言葉を聞いたことはありますか?

🌀 タコ足配当ってなに?

タコ足配当とは、運用がうまくいっていない月でも、無理に分配金を出すために「お客さんが預けた元本(お金)」を取り崩して、それを分配金として返している状態のことです。

たとえ話で考えてみましょう🐙

おなかが空いたタコが、エサがないので「自分の足を食べて」しのいでいる…そんなイメージから「タコ足」と呼ばれます。一見ごはん(分配金)があるように見えて、実は自分の体(元本)をどんどん削っているだけ。

結果、ファンドの中身(純資産)はじわじわ目減りし、基準価額も下がっていきます。

📎「特別分配金(元本払戻金)」という名前の落とし穴

このタコ足部分は「特別分配金(元本払戻金)」と呼ばれ、税金はかかりません。「税金ゼロ!お得!」と思いがちですが、よく考えてください。

税金がかからないのは、それが「利益」ではなく「自分が預けたお金がそのまま戻ってきているだけ」だからです。

増えていないどころか、手数料を差し引かれながら自分のお金が戻ってきているだけ。これ、資産形成と呼べるでしょうか?

金融庁も、毎月分配型は長期の資産形成には向かない、という見解を示しています。

📉 理由③:複利の力がまったく効かない

これも超重要ポイントです。投資の最大の武器は「複利」、つまり「利益が利益を生む雪だるま効果」です。

でも毎月分配型は、せっかく出た利益を毎月外に吐き出してしまうので、雪だるまが育たないんです。しかも分配金を受け取るたびに税金がかかります(普通分配金の場合)。

イメージとして、こんな差が出ます👇

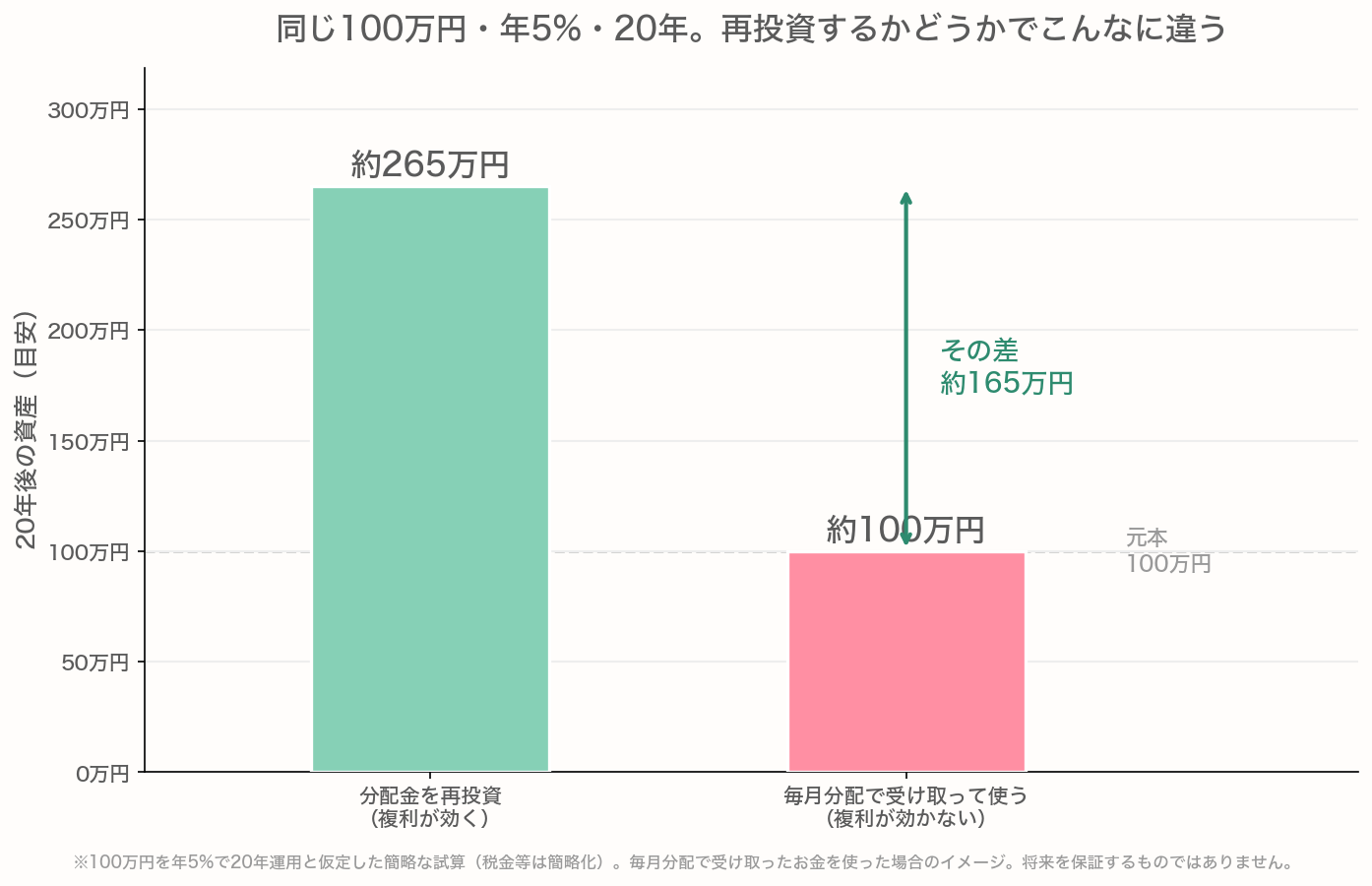

同じ100万円・年5%・20年でも、分配金を再投資(複利)すれば約265万円、毎月分配で受け取って使うと元本100万円のまま。複利が効くかどうかで約165万円も差がつきます。※一定利回りを仮定した簡略な試算で、将来を保証するものではありません。

100万円を年5%で20年間運用したと仮定すると、

- (A) 分配金を出さず再投資(複利):約265万円に成長

- (B) 毎月分配で受け取って使ってしまった:元本100万円のまま(増えない)

※一定利回りを仮定したかなり簡略な試算で、税金・手数料は省略しています。将来の成果を保証するものではありません。

同じ元本・同じ利回りでも、これだけの差が生まれます。「毎月もらえるお小遣い」の代わりに、私たちは複利の雪だるまをまるごと手放しているんですね。

複利の仕組みについてもっと知りたい方はこちら👇

🚫 理由④:新NISAのつみたて投資枠の対象に入っていない

金融庁が「長期・積立・分散に適した商品」と認めたものだけが、新NISAのつみたて投資枠の対象になっています。

毎月分配型は、ここに入っていません。つまり国(金融庁)のお墨付きから外れている=「長期で資産を育てるには向きませんよ」というサインなんです。

冒頭のHDVが毎月分配化で成長投資枠から外れた話と、根っこは同じ。「毎月分配」という仕組み自体が、長期の資産形成と相性が悪いと制度上も判断されている、ということですね。

🏠 我が家のスタンス:分配金より「再投資」で雪だるまを育てる

我が家は、新NISAでは「eMAXIS Slim 全世界株式(オルカン)」をSBI証券で淡々と積立しています。分配金を出さず、自動でファンド内で再投資されるタイプなので、複利がしっかり効いてくれます。

先日、妻と「もし毎月分配型を選んでいたら、子どもの教育資金、どうなっていたかな」と話しました。毎月数千円のお小遣いと引き換えに、将来の数十万円〜を手放していたかもしれません。子どもの将来を考えると、選びたい選択肢ではないなぁ、というのが我が家の結論です。

実は私自身、株を始めたばかりの頃は値動きで狼狽売りをしたり、よく分からない商品に手を出しかけたりした失敗もあります。だからこそ「仕組みを理解してから買う」を大事にしています。

なお、この記事で「注意」と書いている投資信託の分配金と、私が日本株で受け取っている企業からの配当金は別物です。そちらの銘柄の選び方はnoteにまとめています。詳しくはこちら👇

利回りだけで選んで大失敗。85社の高配当株に投資する私が、買う前に必ず見る12の数字

窓辺で日向ぼっこ中のもなかと、ラグの上でチモシーをもしゃもしゃ食べているココアを眺めながら、「のんびり長期で育てるのが、我が家には合ってるね」と妻と笑い合っています🐈🐰

⚖️ フェアに:毎月分配型が「全員に絶対ダメ」というわけではない

ここまで厳しめに書きましたが、毎月分配型が「すべての人にとって絶対ダメ」というわけではありません。

たとえば、すでに資産形成は終わっていて、年金代わりに毎月の定期収入が欲しい高齢の方など、目的によっては合うケースもあります。

でも、現役世代でこれから資産を「育てたい・増やしたい」人にとっては、手数料・タコ足・複利が効かない、という三重苦の仕組みは、やはり不向きだと私は考えています。

📝 まとめ:「毎月もらえる」より「静かに育てる」

- HDVは毎月分配化で新NISA成長投資枠から外れたが、中身が悪くなったわけではない(混同に注意)

- 昔ながらの「毎月分配型投資信託」は、高い手数料・タコ足配当・複利が効かない、の三重苦

- 新NISAのつみたて投資枠の対象にも入っていない=制度上のお墨付きから外れている

- 現役で資産を育てたい人には、低コストで再投資される全世界株式インデックス(オルカン)が王道

- 投資の前に、家計管理 → 生活防衛資金確保 → 余剰資金で投資、の順序を忘れずに

「毎月お金が入る」という言葉は、本当に魅力的に響きます。でもその裏で何が起きているのか、仕組みを知ってから判断したいですね。

HDVの最新の分配方針や新NISA対象かどうか、各商品の手数料・運用方針などは、必ず運用会社・金融庁・各証券会社の公式サイトで最新情報をご確認ください。

📖 あわせて読みたい

- 💰 信託報酬ってなに?オルカン・S&P500などの投資信託を選ぶ際に際に注目してほしいこと

- 📊 投資信託とETFの違いって?VYM・HDVもやさしく解説

- 💰配当金ってなに?いつ・いくらもらえる?しくみとNISAの落とし穴をやさしく解説

- 🌍 オルカンって分配金出ないの?→出ません。でも損じゃない理由

本記事は情報提供を目的としたものであり、特定の金融商品の購入を推奨するものではありません。投資はご自身の判断と責任で行ってください。

コメント