こんにちは、やんともです🐈

我が家は妻と子ども2人、愛猫もなか(三毛のスコティッシュフォールド)と愛兎ココア(灰色のネザーランドドワーフ)と暮らしています。

「NISAはお得!」とよく聞きますよね。でも、具体的に何がどうお得なのか、意外とふんわりしていませんか? 私も最初はそうでした。「みんな勧めるから…」くらいの理解で始めると、本当のうれしさが見えてきません。

そこで今日は、NISAのお得さの正体を「税金」という切り口から、小学生でもわかるくらいやさしくほどいていきます✨

💸 まず大前提:普通の口座だと、利益の約20%が税金で消える

株や投資信託で得たお金には、実は税金がかかります。値上がりして売ったときの利益(値上がり益)も、企業からもらえる配当金や分配金も、まとめて課税の対象です。

その税率は、なんと 20.315%。内訳はこんな感じです👇

| 項目 | 税率 |

|---|---|

| 所得税 | 15% |

| 復興特別所得税(2037年まで) | 0.315% |

| 住民税 | 5% |

| 合計 | 20.315% |

たとえば、コツコツ積み立てた投資信託を売って、利益が100万円出たとします。普通の口座(特定口座)の場合、ここから 約20万3,150円 が税金として引かれてしまうんです。手元に残るのは約79万7,000円。

「せっかく増えたのに、2割も持っていかれるの…?」と感じますよね。私も初めて知ったときは、けっこうショックでした😅

✨ NISAなら、この税金がまるごとゼロになる

ここで登場するのがNISAです。NISA口座の中で出た利益には、この20.315%の税金が「かからない」。

同じ100万円の利益でも、NISAなら丸ごと100万円が手元に残ります。これがNISAの最大のメリットであり、ぶっちゃけ「ほぼ全部」と言っていいくらいの本丸です。

ポイントは、利益が大きく育つほど、引かれるはずだった税金も増える=NISAで浮く金額も大きくなるということ。長く積み立てて利益が大きく育てば育つほど、NISAのありがたみは増していきます。

「利益が利益を生む」複利の力については、こちらでくわしく書いています👇

👉 複利の力ってなに?お金が雪だるま式に増える仕組みを小学生でもわかるように解説

📊 グラフで見る:長く積み立てるほど、NISAで浮く税金も大きくなる

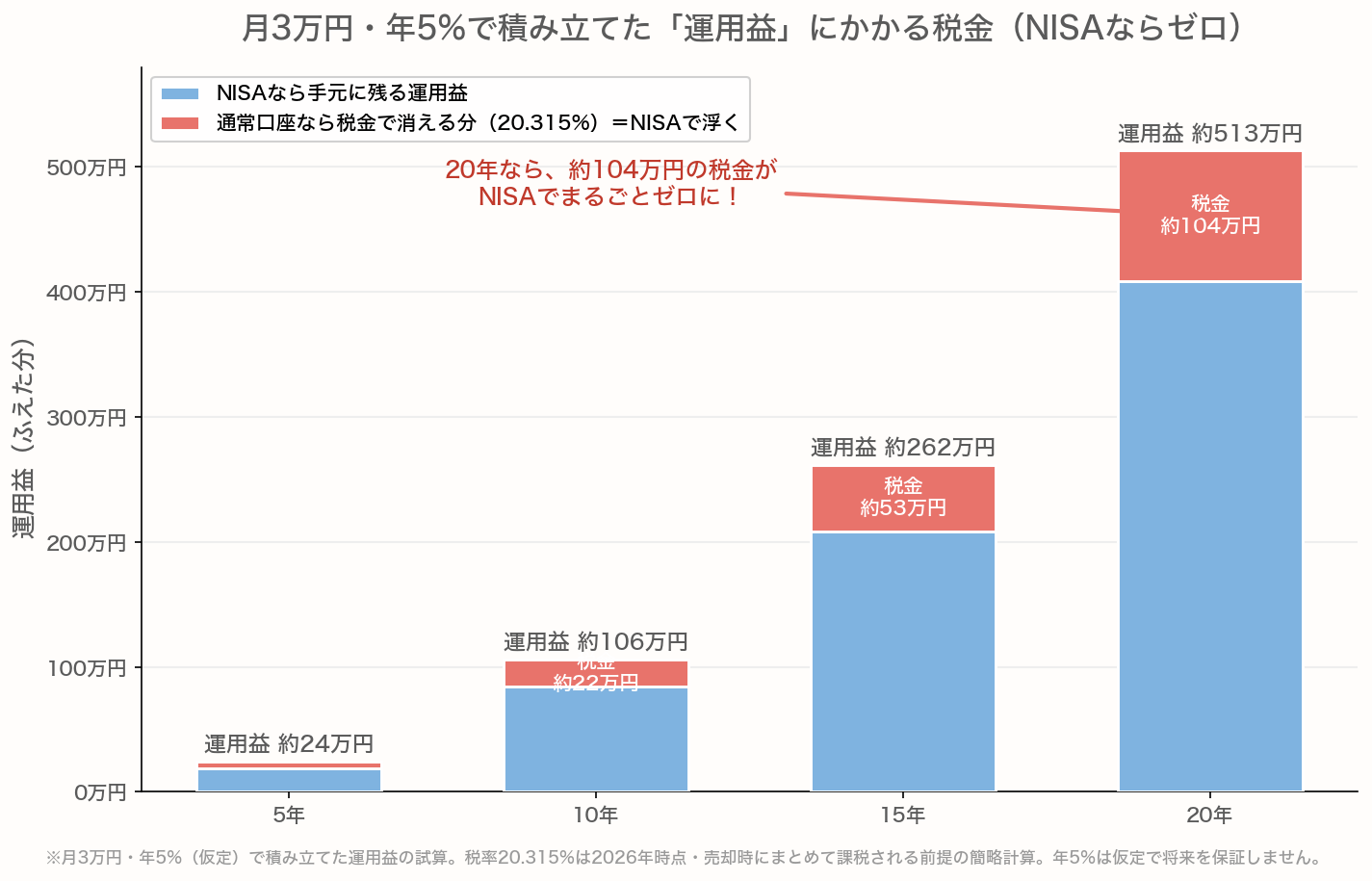

では、実際にどれくらい差が出るのか、グラフで見てみましょう。月3万円を年5%(仮定)で積み立てたとき、運用益のうち「NISAなら手元に残る分」と「通常口座なら税金で消える分(=NISAで浮く節税額)」を年数別に比べたものです👇

月3万円を年5%(仮定)で積み立てたときの運用益。青がNISAなら手元に残る分、赤が通常口座なら税金(20.315%)で消える分=NISAで浮く節税額です。20年では運用益約513万円のうち約104万円が、NISAなら丸ごと自分のものに。利益が育つほど節税効果も大きくなります。※年5%は仮定で将来を保証しません。税率は2026年時点・売却時にまとめて課税される前提の簡略計算です。

20年積み立てると、運用益はおよそ 513万円。通常口座だと、このうち 約104万円が税金で消えてしまいます。NISAなら、この104万円もまるごと自分のもの。家族旅行に、子どもの進学資金に、老後のゆとりに…使い道が広がりますよね🌸

グラフの赤い部分(税金で消える分)が、年数とともにぐんぐん伸びているのがわかると思います。長く続けるほど、NISAで浮く税金も雪だるま式に大きくなる。これがNISAの本当のお得さです。

※年5%はあくまで仮定で、将来の運用成果を保証するものではありません。税率は2026年時点・売却時にまとめて課税される前提の簡略な試算です。実際の運用は値動きで増減します。

⚖️ 正直に言うと、NISAにも弱点があります

ここはフェアに書きます。NISAは万能ではなく、注意点もあります。それが 「損益通算」と「繰越控除」ができない ことです。

損益通算ってなに?

普通の口座(特定口座)なら、たとえばこんなことができます👇

- Aの取引で30万円の損

- Bの取引で50万円の得

- → ぶつけて「差し引き20万円の利益」とみなし、税金を減らせる

これが「損益通算」です。さらに、損のほうが大きければ、翌年以降3年にわたって繰り越して使うこともできます(繰越控除)。

NISAだとこれができない

NISA口座で出た損失は、これらが 一切できません。たとえばNISAで損、特定口座で得、となっても相殺できず、特定口座の利益には満額の税金がかかります。

理由はシンプルで、「NISAはそもそも利益が非課税だから、税金を減らす救済措置(損益通算)も対象外」というルールなんですね。

とはいえ、長期・分散・積立で「データ上は負けにくい」傾向にある投資信託をコツコツ続ける前提なら、非課税のメリットのほうがずっと大きい、というのが私の考えです。ただし、これはあくまで一般的な傾向であり、将来の投資成果を保証するものではありません。投資には元本割れのリスクが常に伴います。

🏠 我が家のスタンス:まずNISA枠を最優先に活用

妻と話したのですが、「やっぱり税金が一切かからないっていうのは、安心して長く続けられるよね」という結論になりました。我が家は、SBI証券で「eMAXIS Slim 全世界株式(オルカン)」を新NISAでコツコツ積み立てています。

iDeCoも非課税のメリットはありますが、60歳まで引き出せない資金拘束があるので、まずはNISAの1,800万円枠を埋めるのを優先しています。NISAなら、子どもの進学などライフイベントでも柔軟に使えるのが安心です。

窓辺の日だまりで、もなかが香箱座りでうつらうつら☀️ 足元のラグの上では、ココアがチモシーをモグモグ食べています🐰 そんなのんびりした時間を守るためにも、家計と投資はシンプルに、長く付き合える形にしておきたいなと思っています。

取り崩しのときも非課税は効くので、出口戦略まで含めて長く付き合えるのがNISAの良いところ。出口の話はこちらに書きました👇

👉 投資の出口戦略と4%ルール入門|貯めたお金はどう取り崩す?

まだNISAを始めていない方は、最初の一歩としてこちらもどうぞ👇

👉 新NISAの始め方|SBI証券でオルカンを積み立てる手順

📝 まとめ:NISAのお得さは「税金20.315%がゼロ」になること

- 普通の口座では、投資の利益に 20.315% の税金がかかる

- NISAなら、この税金が まるごとゼロ になる

- 利益が大きく育つほど、NISAで浮く金額も大きくなる(長期ほどお得)

- ただしNISAは「損益通算・繰越控除ができない」という弱点もある

- 長期・分散・積立で続けるなら、非課税メリットのほうが大きい、というのが我が家の考え

投資の前に、まずは家計管理 → 生活防衛資金 → 余剰資金で投資、の順番は忘れずに。固定費の見直しで生まれたお金を、NISAで未来の自分と家族に贈るような気持ちで、のんびり続けていきましょう🌷

📖 あわせて読みたい

※税率や制度の詳細は、税制改正で変わる可能性があります。最新の情報は 国税庁 や 金融庁 の公式サイトでご確認ください。

本記事は情報提供を目的としたものであり、特定の金融商品の購入を推奨するものではありません。投資はご自身の判断と責任で行ってください。

コメント