こんにちは、やんともです🐈

新NISAでコツコツ「eMAXIS Slim 全世界株式(オルカン)」を積み立てている我が家ですが、最近こんな記事をよく見かけませんか?

「オルカンやS&P500の一択は危険。金(ゴールド)や債券も持って資産防衛を」

これを読んだ妻が、「ねぇ、うちオルカンだけで大丈夫なんだっけ…?」と心配そうに聞いてきました。同じように「えっ、オルカンじゃダメなの…?」と不安になっていませんか?

結論からお伝えすると、初心者のうちはオルカン+現金のシンプル2点セットで十分、というのが私の考えです。今日はその理由を、小学生でもわかるくらいやさしくお話ししますね✨

🌏 そもそもオルカンは「一択」でも、中身はめちゃくちゃ分散されている

まず大きな誤解からほどいておきましょう。「一択」という言葉のせいで、なんだかオルカンが「1社にドカンと集中投資している」みたいに聞こえますよね。でも、まったく違います。

オルカンの中身は、世界約47カ国・約3,000銘柄に分散投資されています。アメリカもヨーロッパも日本も、新興国も、ぜんぶまとめて少しずつ持っている、お弁当でいうなら「世界の幕の内弁当」みたいなものです🍱

だから「オルカン1本=分散していない」というのは、ちょっと違うんですね。株式というカテゴリの中では、これ以上ないくらい分散が効いている商品です。

このあたりの話は、以前こちらの記事でも詳しく書きました👇

オルカンがS&P500を逆転!なぜ今「全世界株」が選ばれるのか

⚖️ 金・債券を足すと「リバランス」という手間が増える

「でも、株だけじゃ不安。金や債券も足したほうがいいのでは?」という声、わかります。

たしかに金や債券は、株とは値動きの性質が違うので、株が下がったときに「守り」として働いてくれることがあります。これは事実で、私も否定はしません。

ただ、初心者の方に正直にお伝えしたいのは、資産の種類を増やすと「リバランス」という作業が増えるということです。

リバランスってなに?

たとえば「株60%・金20%・債券20%」と決めても、値動きでだんだん比率がズレていきます。株が上がれば株の割合が70%に増えたり、金が下がれば10%に減ったり。それを定期的に「元の比率に戻す」作業が「リバランス」です。

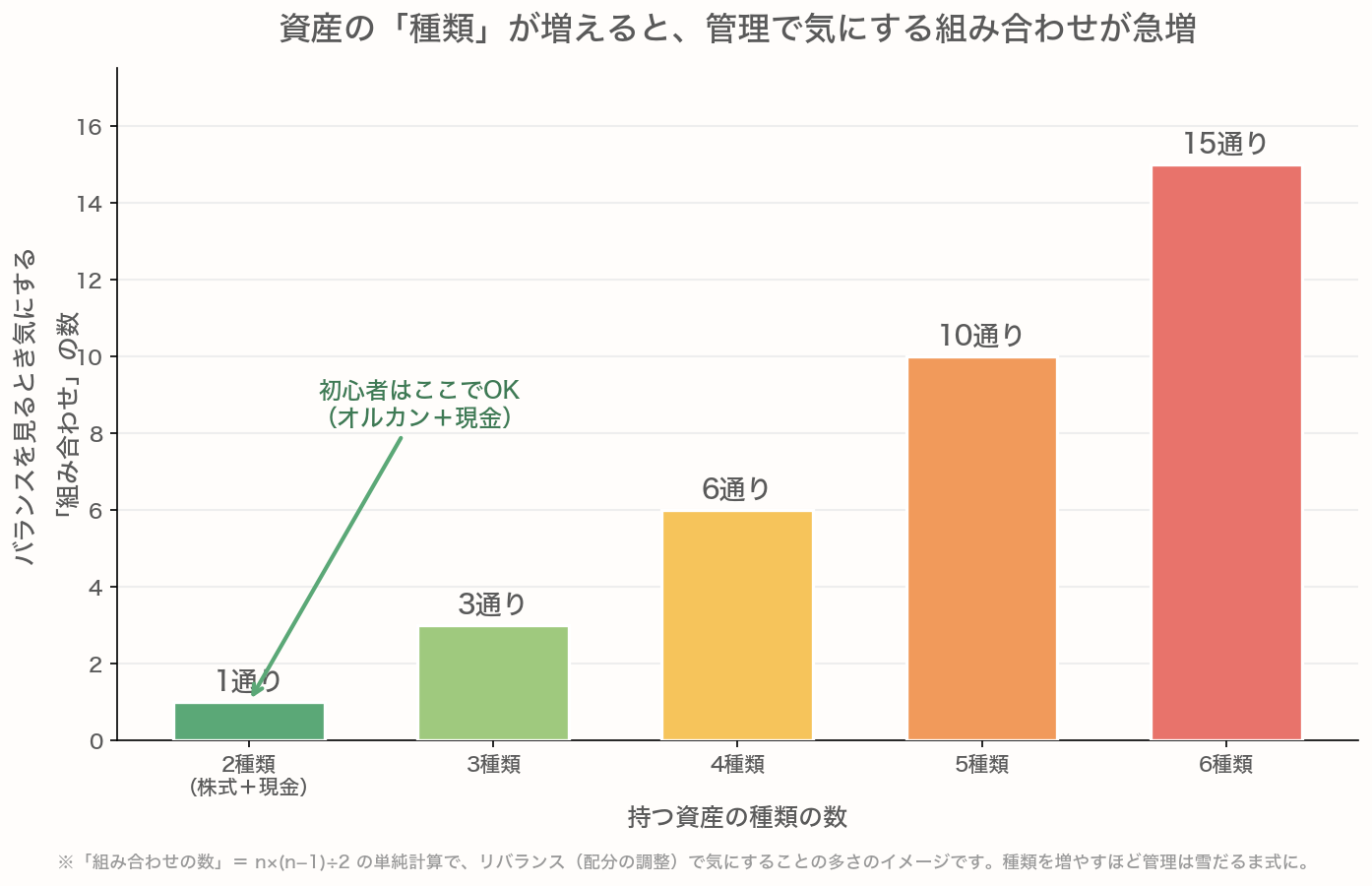

これがクセモノで、資産の種類が増えるほど、見直すときに気にする「組み合わせ」が雪だるま式に増えていくんです。

持つ資産の「種類」が増えるほど、バランスを見るとき(リバランス)に気にする組み合わせが雪だるま式に増えます(株式+現金の2種類なら1通り、6種類なら15通り)。だから初心者は、オルカン+現金くらいのシンプルな形がラクで続けやすい。※組み合わせの数=n×(n−1)÷2の単純計算で、管理の複雑さのイメージです。

※組み合わせの数 = n×(n−1)÷2 の単純計算で、「管理で気にすることの多さ」のイメージです。

たった2種類なら気にするのは1組だけ。でも6種類になると15組も気にしないといけません。「あれは上がった、これは下がった、どう戻そう…」と考えることが、まさに雪だるま式に増えていきます⛄

正直に言うと、私自身、これを毎月きちんと管理し続けるのは無理です(笑)。脳のリソースを使って疲れてしまって、たぶん途中で投げ出します。

📖 シンプルさには、ちゃんと価値がある

「えっ、プロでもシンプルなんですか?」と思われるかもしれませんが、お金にまつわる名著『サイコロジー・オブ・マネー』の著者モーガン・ハウセル自身も、本の中で「自分のお金はインデックスファンドと現金(約2割)というシンプルな形にしている」と書いています。

お金のプロでも、あえてシンプルにしているんですね。

投資で一番大事なのは、難しい組み合わせを作ることではなく「続けられること」。複雑にして疲れて途中でやめてしまうより、シンプルにして20年・30年と淡々と続けるほうが、結果的に強かったりします。

このあたりの「続けるためのメンタル」については、こちらの記事もどうぞ👇

ブラックマンデー再来?暴落が怖い日に初心者がやってはいけない3つのこと

💰 じゃあ「守り」はどうする?→ 初心者は「現金」で十分

「でもやっぱり、株が暴落したときの守りが心配で…」というあなたへ。

大丈夫です。金や債券が担っている「守り」の役割は、初心者のうちは「現金(生活防衛資金)」がしっかり担ってくれます。

たとえば暴落が来てオルカンが半分になったとしても、生活費の半年〜1年分くらいの現金が手元にあれば、慌てて株を売らずに済みます。むしろ「お、安くなった。ちょっと買い増そうかな」くらいの気持ちでいられるんです。

これがいちばんシンプルで、いちばん強い「資産防衛」だと私は思っています。

生活防衛資金の話はこちらに詳しく書きました👇

生活防衛資金っていくら必要?投資より先に貯める「お守りのお金」のはなし

🏠 我が家の場合:シンプルだからこそ、暮らしを楽しめる

先日、妻と話したのですが、「うちって、結局オルカンと現金しか持ってないよね。これでいいんだっけ?」と。私の答えは「うん、これでいい」。

新NISAでオルカンを淡々と積み立てて、生活防衛資金は普通預金にちゃんと置いてある。あとは私の趣味で日本株の優良企業を暴落時にちょこちょこ買っているくらいで、家計の基本はすごくシンプルです。

もしここに金・債券・REIT・コモディティ…と全部足していたら、毎月マネーフォワードを開くたびに「うわ、リバランスしなきゃ」と頭を抱えていたと思います。

キャットタワーのてっぺんからは、もなか(三毛のスコティッシュフォールド)が香箱座りで、私たちの様子をのんびり見下ろして、ラグの上では、ココア(灰色のネザーランドドワーフ)が前足と後ろ足をびよーんと伸ばし、お腹をぺたっとつけたリラックスポーズ🐰 子どもたちはその横で絵本を読んでいて、私はマネーフォワードを軽くチェックして「今月もオルカン積立OK」とニコッ。これくらいシンプルだから、家族の時間をちゃんと楽しめるんですよね✨

🎯 やんともの結論:初心者の最適解はこれ

フェアにお伝えしておくと、金・債券などの+αは、資産がたくさんある人や、自分でリバランスをするのが苦じゃない中級者以上にはアリだと思います。資産規模が大きくなれば「守り」の重要度は上がりますし、リバランス自体を楽しめる方もいます。否定はしません。

でも、これから始める初心者の最適解はとてもシンプルです👇

- ふやすお金 = 株式(オルカン)

- まもるお金 = 現金(生活防衛資金)

この2つで、分散も守りもじゅうぶん。+αは、慣れて、余裕ができてから、お好みでどうぞ、というのが私のスタンスです。

ちなみに、長期インデックス投資が負けにくいと言われる理由は、①世界経済の長期的な成長、②複利効果、③市場全体への分散、④長期で続けることによる時間分散、という4つの組み合わせがあるからです。ただし、これはあくまで一般的な傾向であり、将来の投資成果を保証するものではありません。投資には元本割れのリスクが常に伴います。

不安をあおる記事を見たときは、いったん深呼吸して、「自分が続けられる形か?」を基準に判断してみてくださいね😊

📖 あわせて読みたい

本記事は情報提供を目的としたものであり、特定の金融商品の購入を推奨するものではありません。投資はご自身の判断と責任で行ってください。

コメント