こんにちは、やんともです🐈 ニュースで「日経平均が1,300円超の急落!」なんて見出しを見ると、ちょっとドキッとしますよね。実は(2026年6月4日)も、そんな大きな下げがありました。でも、毎月コツコツ積立をしている私は、いつもどおりオルカンを買い続けただけでした。なぜ慌てないのか?その理由が、今日のテーマ「ドルコスト平均法」にあります✨

今回は、小学生でもわかるくらいやさしく、たとえ話多めで解説していきます。NISAやオルカンを始めたばかりの方、これから始めようとしている方にぜひ読んでほしい内容です📊

🍎 ドルコスト平均法ってなに?りんごで考えてみよう

「ドルコスト平均法」と聞くと、なんだか難しそうですよね。でも仕組みはとってもシンプルです。ひとことで言うと、「毎月、決まった金額で同じものを買い続ける」買い方のこと。ポイントは「決まった個数」ではなく「決まった金額」というところです。

たとえば、ある小学生の太郎くんが「毎月1,000円ぶんのりんごを買う」とお母さんと約束したとします🍎

- 1月:りんご1個=100円 → 10個買える

- 2月:りんご1個=50円(安い!)→ 20個も買える

- 3月:りんご1個=200円(高い…)→ 5個しか買えない

3か月で太郎くんは合計3,000円を使って、35個のりんごを買いました。1個あたりいくらで買ったことになるでしょう?答えは「3,000円 ÷ 35個 = 約85円」です。

ここで注目してほしいのが、りんごの値段の「ただの平均」は「(100+50+200)÷3=約116円」だということ。なのに、太郎くんが実際に払った平均は85円。値段の平均よりも、ずっと安く買えているんです。これがドルコスト平均法の魔法のような効果✨

なんで安く買えるの?

カギは「金額が固定」というところ。値段が安いときは自動的にたくさん買えて、高いときは少ししか買わない仕組みになっています。だから、買った値段の平均が自然と下がりやすいんですね。「高いときに買いすぎる失敗(=高値づかみ)」を防いでくれる、やさしい買い方なんです。

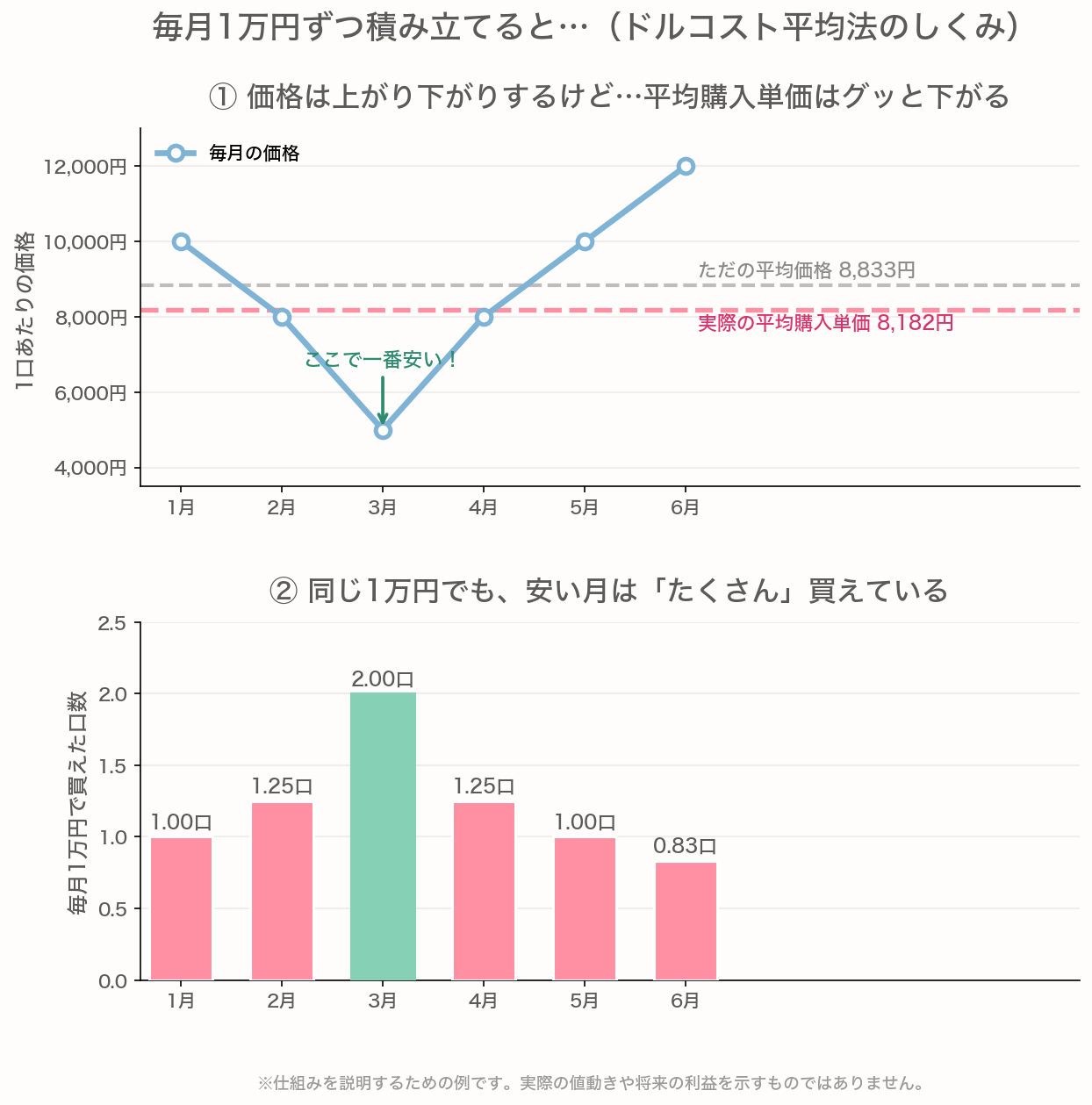

📊 グラフで見るドルコスト平均法

言葉だけだとイメージしにくいので、グラフを用意しました。毎月1万円ずつ積み立てたとして、価格が上下しても平均購入単価がどうなるかを見てみましょう。

毎月1万円ずつ積み立てた場合の例。安い月ほどたくさん買えるので、平均購入単価(8,182円)がただの平均価格(8,833円)より低くなります。※仕組み説明用の例です。

価格がガクッと下がった月にたくさんの口数を買えているので、全体の平均購入単価が、ただの価格の平均より低くなっているのがわかると思います。

※このグラフはあくまで仕組みを説明するための例です。将来の利益を約束するものではありませんので、そこはやさしく心にとめておいてくださいね。

📉 暴落のときこそ「バーゲンセール」かもしれない

さて、ここで冒頭の話に戻ります。昨日、日経平均が1,300円以上も下がりました。ニュースを見ると「市場ショック!」みたいな赤い文字が並んでいて、初心者の方ほど怖くなって「もう積立をやめようかな…」と思ってしまうかもしれません。

でも、ドルコスト平均法でコツコツ積立している人にとっては、こういう下げは見方を変えれば「いつもの1万円で、ふだんより多く買えるチャンス」でもあるんです。さっきの太郎くんのりんごでいうと、2月の「1個50円」の月にあたります🍎

もちろん「絶対に得する」とは言えません。下がったあとさらに下がるかもしれないし、すぐ戻るかもしれない。それは誰にもわかりません。だからこそ、上がっても下がっても、決めた金額を淡々と積み立てるのがラクで、結果的に理にかなっていることが多いんですね。

狼狽売り(ろうばいうり)はもったいない

「狼狽売り」とは、こわくなって慌てて売ってしまうこと。これをやってしまうと、せっかく安く買えるはずだったチャンスを逃すどころか、安いときに売ってしまって損が確定してしまうこともあります。気持ちはすごくわかります。実は私自身、株を始めたての頃に同じ失敗をやらかしました…(あとで詳しくお話しします😅)

🌸 我が家のコツコツ積立スタイル

我が家では、新NISAの枠を使って、SBI証券で「eMAXIS Slim 全世界株式(オルカン)」を毎月淡々と積み立てています。妻と話したのですが、「もう、見ない・止めない・気にしない」が一番ラクだよね、という結論に落ち着きました☕

実は私、株を始めたての頃は値動きが気になって毎日チャートを見ては一喜一憂し、ちょっと下がっただけで怖くなって売ってしまう…という典型的な狼狽売りをやらかしていました。当然、結果はボロボロ。「あのとき売らなければ…」と何度後悔したかわかりません💧

その失敗を経て、今は「毎月決まった金額を、世界中の株にまるっと分散して、長く持つ」というシンプルなスタイルに落ち着きました。子どもたちの教育資金もこの考え方で準備しています。学資保険ではなくNISAで運用、というのが我が家の方針です。

もなか(三毛のスコティッシュフォールド)がこう箱座りしてくつろいでいて、ココア(ネザーランドドワーフ)が足元でくつろぐ夕方、家族で「今月もいつもどおり積立されたねぇ」とのんびり話す時間がとても好きです🐈🐇

⚖️ 正直にお伝えしたい!ドルコスト平均法のデメリット

ここまで良いところを中心にお話ししましたが、ドルコスト平均法は万能ではありません。フェアにデメリットもお伝えしますね。

1. ずっと右肩上がりなら、一括投資のほうが有利なことも

もしまとまった資金があって、その後ずーっと価格が上がり続ける相場なら、最初にドカンと一括で買ったほうが、結果的にたくさん増えることがあります。ドルコスト平均法は「上がるのを少し待ってから少しずつ買う」スタイルなので、機会損失になることもあるんですね。

2. 長期で下がり続けるものには効かない

たとえば、ずっと業績が落ちていく弱い個別株にドルコスト平均法を使っても、安く買えただけで終わり…という残念な結果になります。だからこそ、全世界株(オルカン)やS&P500のような、長期で成長が期待できる分散の効いたインデックスを積み立てる前提で使うのが大事です。

3. 短期では損することももちろんある

当たり前ですが、積立を始めてすぐ大きく下がれば、一時的に評価額がマイナスになります。長期で続けることが前提の手法だと理解しておきましょう。

🌍 なぜ長期インデックス積立は「負けにくい」と言われるのか

ドルコスト平均法と相性の良い「長期インデックス投資」が負けにくいと言われる理由は、ざっくり4つあります。

- 長期的な経済成長:世界経済は長い目で見ると成長してきました。それに合わせて企業の業績も株価も上がっていく傾向があります。

- 複利効果:投資期間が長いほど「利益が利益を生む」雪だるま式の効果が効いてきます。

- リスクの分散:市場全体に分散投資するので、ひとつの会社の不調の影響を抑えられます。

- 時間分散:長く続けることで、短期の値動きを吸収しやすく、高値づかみのリスクも軽くなります。

ただし、これはあくまで一般的な傾向であり、将来の投資成果を保証するものではありません。投資には元本割れのリスクが常に伴います。ここはとても大事なので、必ず覚えておいてくださいね🙏

🏠 まとめ:相場ニュースで一喜一憂しないために

今日のお話をぎゅっとまとめると、こんな感じです。

- ドルコスト平均法は「毎月決まった金額で買い続ける」シンプルな方法

- 安いときは多く、高いときは少なく買うから「高値づかみ」しにくい

- 急落のニュースは、積立組にとっては「いつもより多く買える月」になることも

- 狼狽売りはもったいない。決めたら淡々と続けるのがラク

- ただし万能ではない。長期で成長が期待できる分散インデックスとセットで効く

そして、いちばん大事な順番を忘れずに。家計管理 → 生活防衛資金の確保 → 余剰資金で投資。この順番を守ってから、ドルコスト平均法の出番がやってきます。我が家も固定費を見直してから、安心して積立を続けられるようになりました🌱

相場が荒れる日こそ、深呼吸して、温かいお茶を飲んで、家族や猫やうさぎとのんびり過ごしましょう。あなたの積立は、ちゃんと今日もはたらいてくれていますから☕🐈🐇

※新NISAやSBI証券の制度・手数料などの最新の仕様は、必ず公式サイトでご確認ください。

・金融庁 新NISA特設ウェブサイト:https://www.fsa.go.jp/policy/nisa2/

・SBI証券:https://www.sbisec.co.jp/

📖 あわせて読みたい

- 📉 ブラックマンデー再来?暴落が怖い日に初心者がやってはいけない3つのこと

- ✨複利の力ってなに?お金が雪だるま式に増える仕組みを小学生でもわかるように解説

- 💰 夏のボーナス投資はアリ?一括vs積立と生活防衛資金のバランス

- 🌻 8月の「夏枯れ相場」ってなに?お盆休みと株のフシギな関係

- 🌙 オルカンの「今日の値段」が夜まで分からない理由|基準価額のしくみ

本記事は情報提供を目的としたものであり、特定の金融商品の購入を推奨するものではありません。投資はご自身の判断と責任で行ってください。

コメント