こんにちは、やんともです🐈 コツコツ積み立てて、複利で雪だるま式に増やして……ここまでは投資の話でよく聞きますよね。でも、ふと立ち止まって考えると「貯めたお金って、結局どうやって使うの?」って疑問、わいてきませんか?

実は私自身、投資を始めたばかりの頃はずっと「貯める・増やす」のことばかり考えていて、「使う」段になったらどうするのかは、あんまり意識していませんでした。でも、よくよく考えたらここがいちばん大事ですよね。だって、お金は使うためにあるんですから✨

今日はこの「出口」の話、つまり投資の出口戦略と、その代表的な目安として有名な「4%ルール」を、小学生でもわかるレベルでやさしく解説していきます。なお、老後にいくら必要かという「入口」の話は、こちらの記事にまとめています👇

🚪 そもそも「出口戦略」ってなに?

出口戦略というと、なんだか難しそうに聞こえますが、要するに「貯めたお金を、いつ、どれくらいのペースで取り崩していくか」という計画のことです。

たとえば、コツコツ積み立てて60歳の時点で資産が3,000万円になったとします。これを65歳から使い始めるとして、毎年いくらずつ取り崩せば、90歳まで安心して暮らせるか——これを考えるのが出口戦略です。

使いすぎたら早くに資産が尽きてしまうし、節約しすぎてもせっかく貯めたお金を活かしきれません。「ちょうどいいペース」を知っておきたい、というのが多くの人の本音だと思います。

📚 4%ルールってなに?やさしく解説

そこで、世界的に有名な目安として知られているのが「4%ルール」です。これは1998年に米国トリニティ大学のグループが発表した研究(通称「トリニティスタディ」)がもとになっています。

研究では、1925年から1995年までの米国の株式と債券のデータを使って検証されました。結論をざっくり言うと、こうなります👇

- 退職した年に「資産の4%」を取り崩す

- 翌年以降は、物価の上昇(インフレ)に合わせて取り崩す金額を調整する

- すると、30年たっても資産が尽きない成功率は約95%だった(株式比率が高い場合)

言いかえると、「年間に使うお金の25倍」の資産があれば、4%ずつ取り崩していけるという目安です。4%は1/25ですからね。

たとえば、年間支出が240万円(月20万円)の暮らしなら、その25倍=6,000万円が目安になります。ちょっと大きな数字に聞こえますが、これはあくまで「ひとつのものさし」として知っておくと便利です。

※この成功率はあくまで過去の米国データにもとづく結果で、将来の投資成果を保証するものではありません。

なんで資産が長持ちするの?

「4%ずつ使ったら、25年で空っぽになるんじゃないの?」と思いますよね。ここがポイントです。

取り崩している間も、残っている資産は運用を続けているんです。だから、運用で増えた分でかなりまかなえてしまう。元本をガリガリ削るのではなく、「果樹園の木を切らずに、実った果実だけを収穫していく」イメージですね🍎

これはまさに、出口でも複利の力が効いているということ。複利の仕組みについてはこちらで詳しく書いています👇

複利の力ってなに?お金が雪だるま式に増える仕組みを小学生でもわかるように解説

📊 取り崩す割合で、資産の「寿命」はどう変わる?

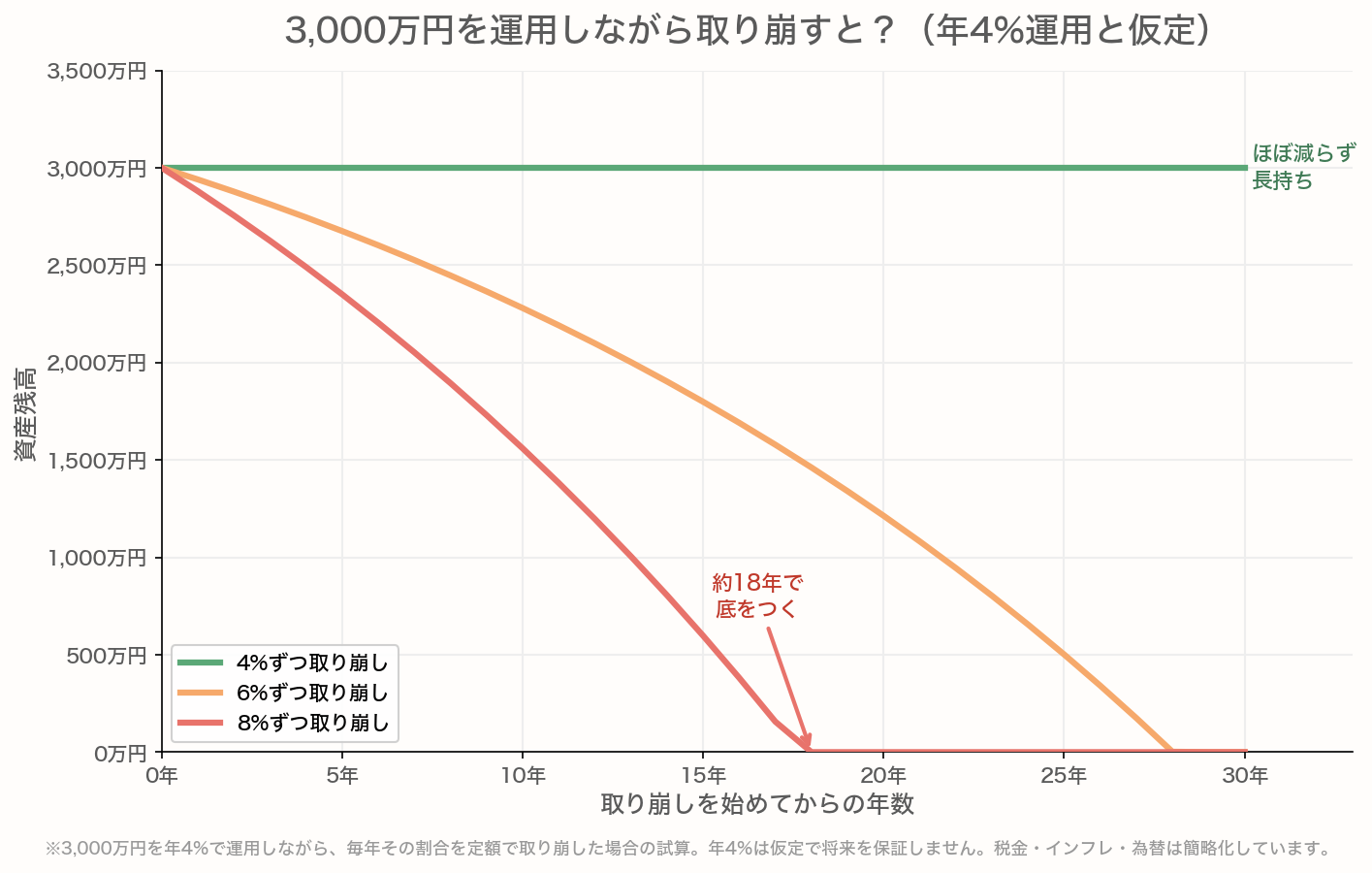

言葉だけだとイメージしづらいので、グラフで見てみましょう。3,000万円を年4%で運用しながら、毎年「4%」「6%」「8%」を取り崩した場合、30年間でどう変わるかを比べたものです。

3,000万円を年4%(仮定)で運用しながら取り崩したときの資産残高の推移。運用益の範囲内(4%)ならほぼ減らず長持ちしますが、取り崩しすぎ(8%)だと約18年で底をつきます。「何%取り崩すか」が出口でいちばん大事。※年4%は仮定で将来を保証しません。税金・インフレ・為替は簡略化しています。

見てもらうとわかる通り、4%取り崩しなら資産はほぼ減らずに長持ちします。運用益とほぼ同じ分だけ使っているからですね。でも6%だと少しずつ減っていき、8%取り崩すと十数年で底をついてしまいます。

「何%取り崩すか」——出口戦略でいちばん大事なのは、この一点だと言ってもいいくらいです。

※年4%の運用は仮定で、将来を保証するものではありません。税金・インフレ・為替は簡略化しています。実際は値動きで増えたり減ったりします。

🇯🇵 日本で4%ルールを使うときの3つの注意点

ここからが大事な話。4%ルールはあくまで米国のデータがもとなので、日本で使うときはいくつか注意点があります。

① 税金:取り崩しでも約20%引かれる

特定口座(普通の課税口座)で運用していると、利益部分に20.315%の税金がかかります。仮に4%取り崩しても、税引き後の手取りは実質3.2%くらいになることも。

だからこそ、NISA(非課税口座)で持っておくと出口がとても有利になります。取り崩すときも非課税。これがNISAの隠れた強みで、私も新NISAの枠を埋めることを優先しているのは、まさにこの「出口メリット」も意識しているからなんです✨

② 為替:円安・円高で金額が変わる

オルカン(全世界株式)など外国株が中心だと、取り崩すときの為替で受け取れる円が変わります。円高になっていたら、想定より少なく見えるかもしれない。元のアメリカの研究では、ここまでは考えられていません。

③ そもそも米国のデータがもと

日本の税金・為替・物価を踏まえて考え直すと、「4%は少し強気。3%くらいが安心」という分析もよく見ます。私としても、最初から4%ギリギリを狙うより、少し余裕を持って3%前後で考えておくほうが、夜よく眠れそうだなと思っています😌

取り崩し方には「定額」と「定率」がある

細かい話ですが、取り崩し方には大きく2種類あります。

| 方式 | イメージ | 特徴 |

|---|---|---|

| 定額 | 毎年同じ額を取り崩す | 家計は安定。でも暴落時にしんどい |

| 定率 | 毎年「残高の○%」を取り崩す | 資産が減れば取り崩し額も自動で減る。尽きにくい |

「定率」のほうが資産は尽きにくいですが、毎年の金額が変動するので家計の予測はしづらい。このあたりはご家庭の好みで選ぶ感じになります。

🏠 我が家ではこう考えています

先日、妻と話したのですが、「私たちが取り崩す年齢になる頃、いったいいくら使うんだろうね?」という話で盛り上がりました。子どもが2人いるので、教育費が終わったあとの暮らしはまだまだ想像しづらいんですよね。

ただ、今のところ我が家の方針はシンプルです👇

- 取り崩すのはまだまだ先。今はNISAという「非課税の器」を育てる時期

- 取り崩すときには「3〜4%」を目安に、慌てず少しずつ

- 暴落の年は、可能なら取り崩し額を減らして資産を守る

その横で、もなかは窓辺の日だまりでまるくなって昼寝中☀️ ココアはラグの上でチモシーをモグモグ食べていて、なんとも平和な午後でした🐰 こんな暮らしを、ずっと続けていけたらいいなと思います。

⚠️ 出口でいちばん大事なこと:慌てて全部売らない

最後に、これだけは伝えたい大事なポイント。それは「暴落のときに慌てて全部現金化しない」ということです。

4%ルールが成立するのは、取り崩しながらも残りの資産は運用を続けているから。暴落時に怖くなって全部売ってしまうと、その後の回復に乗れず、せっかくの長期投資の果実を取り逃してしまいます。

暴落時の心構えはこちらにまとめているので、いざというときに読み返してみてください👇

ブラックマンデー再来?暴落が怖い日に初心者がやってはいけない3つのこと

📝 まとめ

- 4%ルールは「年間支出の25倍」を貯めて、毎年4%ずつ取り崩す目安

- 米国の過去データでは30年後も資産が残る成功率は約95%(将来の保証ではない)

- 日本では税金・為替を考えて「3%前後」で考えるとより安心

- NISAなら取り崩し時も非課税で、出口でも有利

- 暴落時に慌てて全売却せず、運用を続けながら必要な分だけ取り崩すのが基本

出口戦略は、人生の後半戦をのんびり過ごすための「お金の地図」みたいなものです。今はまだ取り崩す年齢じゃなくても、ぼんやりイメージしておくだけで、積み立てのモチベーションもぐっと上がりますよ✨

※税制・NISA制度の最新の内容は、必ず金融庁の公式サイトや国税庁などでご確認ください。

📖 あわせて読みたい

- 老後2000万円問題の正体|必要額は人それぞれという話

- 複利の力ってなに?お金が雪だるま式に増える仕組みを小学生でもわかるように解説

- ブラックマンデー再来?暴落が怖い日に初心者がやってはいけない3つのこと

本記事は情報提供を目的としたものであり、特定の金融商品の購入を推奨するものではありません。投資はご自身の判断と責任で行ってください。

コメント