こんにちは、やんともです🐈 前回の記事で「信託報酬」という、投資信託を持っているあいだじっとかかり続けるコストのお話をしました。今回はその続編として、「じゃあ、その手数料が高い商品ってどこで売られているの?」という疑問にお答えします。

結論から先に言ってしまうと、銀行や郵便局などの窓口で投資信託を買うのは、私はおすすめしません。むしろ「ありえない」というのが私の正直な結論です。今日はその理由を、小学生でもわかるくらいやさしく解説していきますね✨

※前回の信託報酬の話を読んでいない方は、こちらから先にどうぞ → 信託報酬ってなに?オルカン・S&P500の手数料が安いと嬉しい理由

🏦 そもそも「窓口で買う」ってどういうこと?

投資信託は、いろんな場所で買えます。たとえば銀行の窓口、郵便局の窓口、対面型の証券会社、そしてネット証券。同じ「投資信託」という商品でも、どこで買うかによって、かかる手数料が全然ちがうんです。

たとえるなら、同じ「お米5kg」を買うのにも、高級デパ地下で買うのとネットスーパーでまとめ買いするのでは、値段が違いますよね🍚 投資信託も似ていて、買う場所によって「値札」が大きく変わります。

そして残念ながら、銀行や郵便局の窓口で売られている投資信託には、手数料が高めの商品が並びやすい傾向があります。これは銀行員さんが悪い人だからではなく、銀行という会社のもうけの仕組み上、そうならざるを得ないんです。

💸 なぜ窓口の商品は手数料が高くなりやすいのか

ここが今日いちばん大事なところ。「構造の問題」を理解すると、もう窓口でうっかり契約しちゃう、ということがなくなります。

① 立派な店舗と人件費がかかっているから

駅前の一等地にある立派な銀行の店舗、ピシッとしたスーツの行員さん、ロビーのソファ、案内係の方……すべて維持するのにお金がかかります。そのお金は、最終的には商品を買ったお客さんの手数料から出ているんです。

一方、ネット証券には店舗がありません。だからそのぶんコストが低く、お客さんに渡る商品の手数料も安くできる、というわけです。

② 銀行のもうけ=「売ったときの手数料」だから

銀行は、投資信託を「売ること」で収入を得ています。つまり、売る側がもうかる商品=手数料が高い商品が、窓口に並びやすいということ。お客さんにとってお得な低コスト商品は、銀行にとってあまりもうからないので、わざわざ前面に出してこないんですね。

③ 低金利で本業がきびしいという背景

昔の銀行は、預金を集めて貸し出すだけで十分にもうかっていました。でも今は超低金利時代。本業だけでは苦しいので、「手数料ビジネス」に力を入れているという事情もあります。窓口で投資信託や保険をすすめられる頻度が増えたのは、そんな背景もあるんです。

⚠️ 窓口で要注意な商品タイプ

あくまで一般論ですが、窓口でよく見かけるタイプの商品には、こんなものがあります。

- 購入時手数料が2〜3%かかる投資信託:100万円買った瞬間に2〜3万円が引かれてスタート。ネット証券ではこの手数料が「0円(ノーロード)」の商品がたくさんあります。

- 信託報酬が年1.5%前後のアクティブ型:持っているあいだじっとかかり続けるコスト。低コストインデックスファンドは年0.05〜0.1%程度なので、約15〜30倍の差。

- 毎月分配型:「毎月お金がもらえてうれしい!」と感じやすいですが、利益が出ていないときは元本を取り崩して払う「タコ足配当」になるおそれがあります🐙

- 外貨建て保険:保険と投資が混ざっていて、中身がとても見えにくい。手数料も複雑です。

- ファンドラップ:「あなたに合った運用を提案します」というサービスですが、運用コストに加えてラップ手数料も乗ってきます。

これらに共通するのは、「わかりにくい」ということ。手数料が何重にもかかっていて、初心者にはとても見抜けない作りになっています。私はこれを「わかりにくいところでぼったくってくる構造」と呼んでいて、いちばん警戒しているポイントです。

📊 ネット証券の低コスト商品とのコスト差はどれくらい?

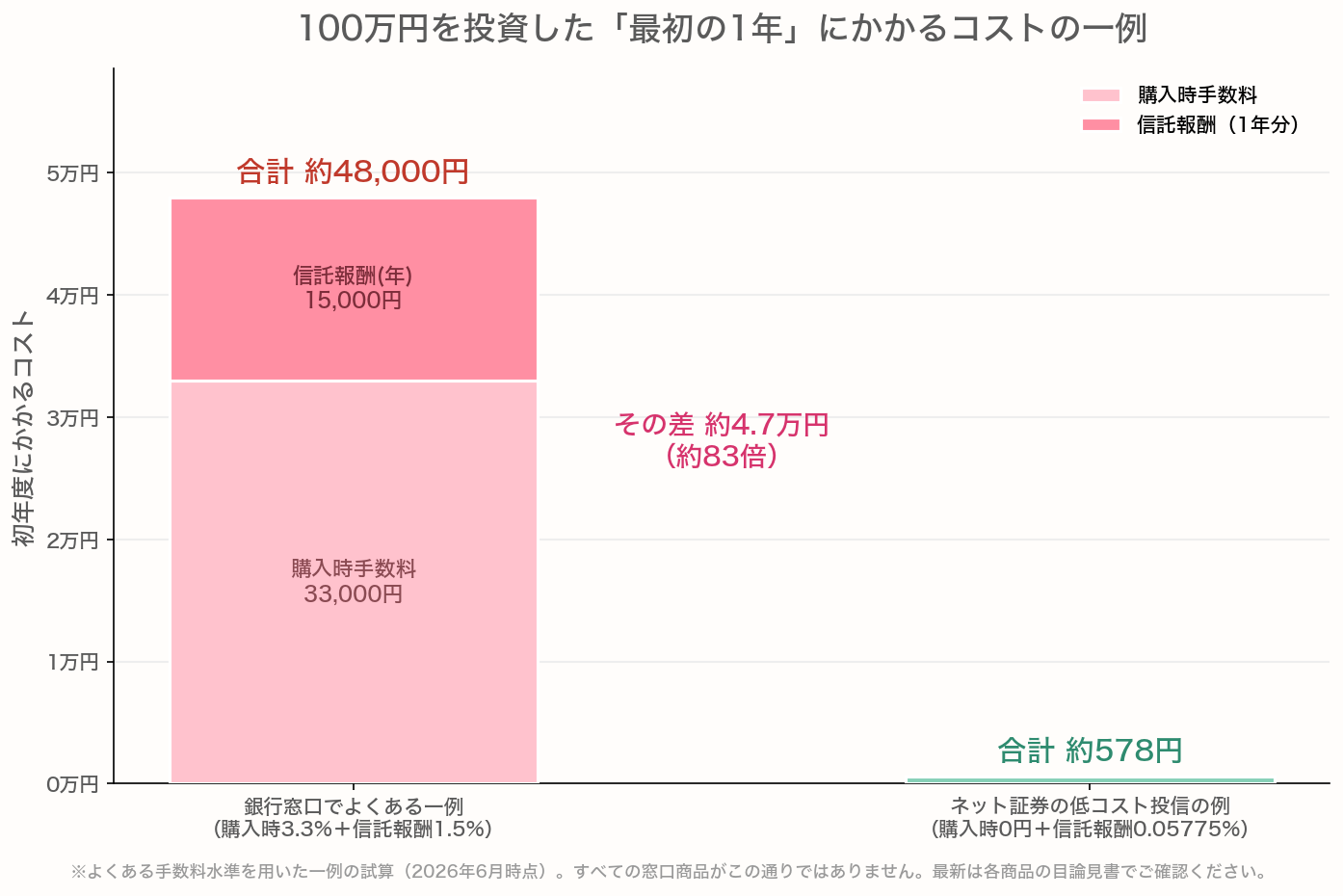

言葉だけだとピンとこないと思うので、ざっくりとした数字で比べてみましょう。100万円を投資した場合の初年度コストの一例です(2026年6月時点の一般的な目安)。

100万円を投資した最初の1年にかかるコストの一例。窓口でよくあるタイプ(購入時3.3%+信託報酬1.5%)は約48,000円、ネット証券の低コスト投信なら約578円。その差は約83倍です。※よくある手数料水準での一例で、すべての窓口商品がこの通りではありません。

窓口でよくあるタイプ(購入時手数料3.3%+信託報酬年1.5%)なら、初年度に約48,000円のコスト。一方、ネット証券で買える低コストインデックスファンド(購入時手数料0円+信託報酬年0.05775%)なら、年約578円。その差、なんと約80倍以上です😳

もちろん、すべての窓口商品がこうではありませんし、これはあくまで「よくある一例」の試算です。それでも、知らずに選んでしまうと、せっかく投資で増えた分が手数料でごっそり持っていかれる、ということが現実に起こり得ます。

💻 じゃあどこで買えばいいの?

私(やんとも)はSBI証券をメインで使っています。もうひとつ、楽天証券もよく名前があがる定番のネット証券ですね。

他にもいろんな証券会社がありますが、正直この2つが良すぎて、私のなかでは他の選択肢があまり浮かびません。手数料の安さ、扱っている商品の豊富さ、アプリの使いやすさ、ポイントの貯まりやすさ、どれを取っても優秀です。

もちろん「あなたもSBIにしなさい」とは言いません。ただ、初心者の方がこの2つのどちらかを選んでおけば、大きな間違いはないと私は思っています。新NISAでオルカン(eMAXIS Slim 全世界株式)をコツコツ積み立てる、というシンプルなやり方も、ネット証券ならとても簡単に始められますよ📈

🏠 我が家の話:銀行から届くパンフレットの話

じつは私自身、銀行の窓口で直接勧誘された経験はありません。その代わり、取引のある銀行から保険や運用商品のお知らせやパンフレットがしょっちゅう郵便で届きます📬

「特別なご案内」「お客さまだけに」みたいな、ちょっとワクワクするキャッチが書いてあるんですが、中身を見ると……だいたい手数料が高い商品。私はもう中身をパッと見れば「あ、これは高い」とわかるので、すぐにゴミ箱行きにしています😅

先日も妻と話したのですが、「昔の自分なら、もしかしたら読んで契約していたかもしれないね」と。投資をはじめたばかりの頃の私は、値動きで狼狽売りするような初心者でしたから、もしあの頃にこういうパンフレットが届いていたら、信じて買ってしまっていた可能性は十分ある。

窓辺の日だまりで丸くなる「もなか」を見ながら、ラグの上でチモシーをもしゃもしゃ食べる「ココア」を眺めながら、「知識は身を守る武器になるね」と妻とうなずきました🐈🐰 子どもたちにも、いずれこういうお金の話を伝えていきたいなと思っています。

😢 「もう窓口で買っちゃった……」という方へ

ここまで読んで、「自分はもう窓口で投資信託を買ってしまった……どうしよう」と落ち込んでいる方もいるかもしれません。

大丈夫です。落ち込まないでください。知らなければ、誰だってそうなります。私だってタイミングが違えば同じことをしていたはずです。

大事なのは、ここからどうするか。まずは慌てて全部解約するのではなく、こんなステップで状況を整理してみてください。

- 自分が買った商品の「購入時手数料」がいくらだったかを確認する(もう払い終わったお金です)

- 毎年かかっている「信託報酬」が何%かを確認する(目論見書や運用報告書に書いてあります)

- 毎月分配型なら、分配金が「利益から」か「元本の取り崩しから」かを確認する

解約したほうがいいか、持ち続けたほうがいいかは、商品の中身・含み損益・売却時のコストなど、人によって状況がぜんぜん違います。なのでここで断定はしません。まずは「自分がいま何を持っていて、何%のコストを払っているか」を知るところからで十分です。

✨ まとめ:知識は身を守る武器になる

今日のポイントをおさらいします。

- 銀行や郵便局などの窓口で売られる投資信託には、手数料が高めの商品が並びやすい

- それは銀行員さんが悪いのではなく、店舗・人件費・手数料ビジネスという構造の問題

- 購入時手数料・信託報酬・毎月分配型・外貨建て保険・ファンドラップは、特に「わかりにくいコスト」に注意

- ネット証券(SBI証券・楽天証券など)なら、購入時手数料0円・低い信託報酬の商品が当たり前に並んでいる

- すでに買ってしまっていても、落ち込まずに「いま払っている手数料」を確認するところから

投資の世界では、知っているか知らないかだけで、長い目で見ると数十万円〜数百万円の差になることがあります。今日の記事が、あなたの大切なお金を守るきっかけになればうれしいです🌷

※本記事の手数料の数字は2026年6月時点の一般的な一例です。最新の手数料は各商品の目論見書・公式サイトでご確認ください。新NISA制度の詳細は金融庁NISA特設サイトもあわせてご参照ください。

📖 あわせて読みたい

本記事は情報提供を目的としたものであり、特定の金融商品の購入を推奨するものではありません。投資はご自身の判断と責任で行ってください。

コメント