こんにちは、やんともです🐈 最近スーパーで卵やパンを買うたびに、「また少し高くなったかも…」と妻と話すことが増えました。ガソリン代もじわじわ上がっていて、家計簿アプリのマネーフォワードを開くたびにちょっとため息💦

こうした値上がりの背景には、よくニュースで聞く「円安」が関係していることがあります。さらに、私たち投資家にとっては、新NISAで積み立てているオルカン(eMAXIS Slim 全世界株式)の評価額にも影響してくる大事なキーワード。

でも、「円安・円高」って数字の感覚が直感と逆になりやすくて、けっこうつまずきポイントなんですよね。今日はそこを、小学生でもわかるくらいやさしく、たとえ話多めで解説していきます✨

🪙 そもそも円安・円高ってなに?

まず、一番大事なところからいきましょう。円安・円高というのは、「日本の円」と「外国のお金(ここではドル)」をくらべたときの強さの話です。

イメージは「ドルというモノの値段」

たとえば、お店で売っている「ドル」というジュースがあるとします🥤

- きのうまでは「1ドル=100円」で買えていた

- きょうから「1ドル=150円」になった

同じ1本のジュース(=1ドル)を手に入れるのに、前より「多くの円」を出さないと買えなくなりました。これって、ジュース(ドル)の値段が上がったともいえるし、逆に言うと「円の力が落ちた」ともいえます。

この状態を「円安」と呼びます。数字としては150円のほうが「大きい」のに、呼び方は「円安」。ここが最初の落とし穴ですよね😅

反対に、「1ドル=150円→100円」になったときは、少ない円でドルが買えるようになった=円の力が強くなった、ということで「円高」と呼びます。

もう一度かみくだくと…

- 円安:円の価値が「安く(弱く)」なる。ドルを買うのに、より多くの円が必要。例:100円→150円

- 円高:円の価値が「高く(強く)」なる。少ない円でドルが買える。例:150円→100円

ポイントは、「数字が大きい=円が強い」ではなく、むしろ逆ということ。「ドルというモノの値段が上がる→円は弱い→円安」と、呪文みたいに何度かつぶやくと染み込みます🙏

ちなみに、2026年6月時点ではドル円は1ドル=160円前後の円安水準が続いていて、政府・日銀の為替介入への警戒感もちょこちょこニュースになっています。数字感のイメージとして覚えておいてください📺

🛒 暮らしへの影響:円安だと何が高くなる?

では円安・円高は、私たちの暮らしにどう響くのでしょうか。

円安のとき

日本は食料やエネルギーを海外から多く買っています。円が弱くなると、海外から買ってくるモノを「より多くの円」で買う必要が出てくるので、いろんなものが値上がりしやすいです。

- ガソリン・電気代・ガス代

- 輸入の食べもの(小麦・お肉・コーヒー・チョコなど)

- 海外ブランドの服やバッグ

- 海外旅行(現地の食事や宿が高く感じる)

我が家でも先日、「海外旅行とかどう?」なんて話になったんですが、為替を見て妻と「うーん、今はちょっと様子見にしようか…」となりました🌴 ココアがチモシーをラグの上でモグモグしているのを見ながら、「国内のキャンプも楽しそうだよね」と路線変更です😆

円高のとき

逆に円が強くなると、海外のモノが安く買いやすくなります。

- 輸入品が安くなる

- 海外旅行がお得になりやすい

- 海外通販で買い物しやすい

「じゃあ円高のほうがいいじゃん!」と思いがちですが、輸出で稼ぐ日本の会社(自動車メーカーなど)にとっては、円高は売上が目減りして見えるのでつらい場面も。立場によってプラスにもマイナスにもなるんです⚖️

📈 投資への影響:オルカンが増えた・減ったの「正体」

ここからが本題。新NISAでオルカンやS&P500を積み立てている方は、ぜひ知っておきたいポイントです。

オルカンの中身は「外貨建て」が中心

オルカン(全世界株式)の中身は、約6割が米国株。残りもヨーロッパや新興国など、ほとんどが「ドルやユーロなどの外貨で取引されている資産」です。

つまり私たちがオルカンを買うとき、見えないところで「円→ドルなどに替えて、海外の株を買っている」イメージなんですね。

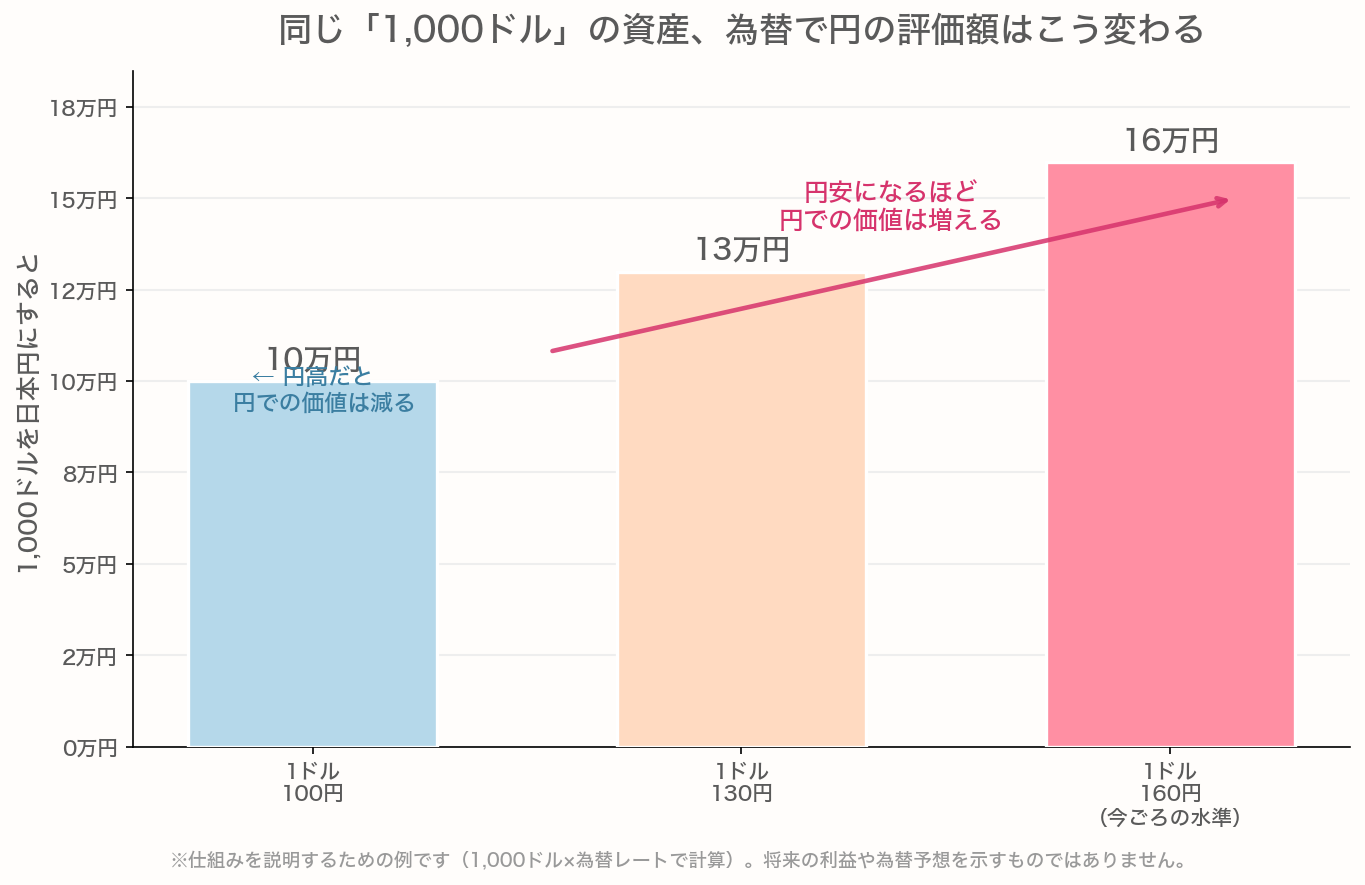

同じ1,000ドルでも、円にすると…

たとえば、海外で1,000ドル分の株を持っているとします。現地の株価がまったく動かなくても、円換算するといくらになるかは、為替で変わってきます。

同じ1,000ドルの外貨建て資産でも、円安(例:1ドル160円)になると円での評価額は大きくなり、円高だと小さくなります。オルカンなど外貨建ての資産を持つときに効いてきます。※仕組み説明用の例です。

このように、株価そのものは1ミリも動いていなくても、「1ドル=100円のときは10万円」「1ドル=150円のときは15万円」と、円に直したときの見え方が変わります。これが為替の効果です。

※このグラフはあくまで仕組みを説明するための例で、将来の利益や為替の動きを予想するものではありません🙏

だから、こう考えると腑に落ちる

- 円安になると:オルカンの評価額は、株価が同じでも円換算で「増えて見える」ことがある

- 円高になると:株価が同じでも円換算で「減って見える」ことがある

「最近オルカン増えたなー」と思っても、その一部は株価の上昇ではなく、円安による「見え方の変化」かもしれません。逆に円高に振れた月は、「なんか減った…?」と感じることもあります。

大事なのは、評価額の上下のすべてが「自分の投資の良し悪し」ではない、ということ。為替という別の要素も混ざっている、と知っておくだけで、日々の値動きに振り回されにくくなります🍵

🧘 やんともの結論:為替は当てにいかない

ここまで読んで、「じゃあ円高のときにまとめ買いして、円安のときに売ればいいんじゃ?」と思った方、するどいです。でも私はそれをやりません。理由はシンプルで、為替は専門家でも当てられないからです。

専門家でも当たらない世界で勝負しない

毎年たくさんのアナリストが「来年のドル円は◯円」と予想しますが、当たる年もあれば、まったく外す年もあります。これは能力の問題というより、為替には世界中の政治・金利・景気・事件などが絡みすぎていて、誰にも読み切れないからです。

個人投資家の私たちが、専門家でも難しい予想で勝負するのは、ちょっと無謀ですよね😅 私自身、投資を始めたばかりの頃に値動きで狼狽売りして痛い目を見た経験があり、「自分の感覚で売買のタイミングを取りにいかない」と心に決めました。

毎月コツコツ積立なら、為替もならされる

ここで活きるのが、以前 #626 で書いた「ドルコスト平均法」。毎月決まった金額を積み立てていれば、

- 円安のとき:割高な分、少なめの口数を買う

- 円高のとき:割安な分、多めの口数を買える

と、自動で「ならし買い」になってくれます。為替の高い・安いを自分で読まなくても、長い目で見れば平均的なところに落ち着いていきやすい仕組みです✨

円安だから止める、円高だから売る、はしない

「円安だから今は買わない」「円高で含み益が減ったから売る」とやり始めると、結局タイミング勝負になってしまいます。私はSBI証券でオルカンを毎月淡々と積み立てるスタイルで、為替ニュースに合わせて積立額を変えることはしていません。

長期投資の主役は、あくまで「世界経済の成長」と「複利」。為替の上下は、その上で揺れている波のようなもの🌊 短期では大きく見えても、長い時間軸では時間が吸収してくれる部分が大きいです。

もちろん、これは一般的な傾向の話であり、将来の投資成果を保証するものではありません。投資には元本割れのリスクが常に伴います。

🏠 我が家のリアル:一喜一憂しないために

正直に書くと、円安が進んだ月は、オルカンの評価額がぐっと増えて見えて、ちょっとうれしくなります😊 でも私はそこで「儲かった!」と浮かれないように気をつけています。なぜなら、円高に振れれば同じだけスッと戻ることもあるからです。

夜、窓辺のキャットタワーでまるくなっているもなかを眺めながら、「数字に一喜一憂しないってこういうことだなー」と思います🐈 ココアはラグの上でチモシーをモグモグ。彼らの暮らしのペースは、為替が動こうが何も変わりません。私もそれくらいの落ち着きで、長期投資を続けたいなと。

そして大前提として、投資の前に家計管理と生活防衛資金が先です。固定費を見直して(我が家もスマホは日本通信SIMに乗り換え、貯蓄型保険も解約しました)、生活費の半年〜1年分くらいを現金で確保して、その上の余剰資金で積み立てる。この順番だけは、為替がどうなろうと変わりません💰

📝 まとめ:円安・円高は「立場」で見え方が変わる

最後に、今日のポイントをぎゅっとまとめます。

- 円安:円の力が弱くなる。例:100円→150円。輸入品や旅行が高くなりやすい

- 円高:円の力が強くなる。例:150円→100円。輸入品が安く、旅行がお得になりやすい

- オルカンなど外貨建て資産は、円安で評価額が増えて見え、円高で減って見えやすい

- 為替は専門家でも当てられない。タイミングを読みにいかない

- 毎月の積立(ドルコスト平均法)なら、円安も円高も自動でならされる

- 長期投資の主役は世界経済の成長と複利。為替の波は時間が吸収してくれる部分が大きい

円安・円高は「良い悪い」ではなく、立場によってプラスにもマイナスにもなるもの。家計では工夫しつつ、投資では振り回されない。このバランスでいきましょう☕

最新の為替レートは各証券会社・公式サイトでご確認ください。

- 金融庁 NISA特設ウェブサイト:https://www.fsa.go.jp/policy/nisa2/

- 日本銀行 外国為替市況:https://www.boj.or.jp/

📖 あわせて読みたい

- 🍎 ドルコスト平均法ってなに?小学生でもわかる積立のコツ

- 🍦 インフレってなに?物価が上がると貯金はどうなるか小学生にもわかるように解説

- 🛒 物価はなぜ上がるの?原油高・円安が家計に響く仕組みをやさしく解説

- 💱 オルカンの「為替ヘッジなし」って大丈夫?円安・円高でどうなるかを解説

本記事は情報提供を目的としたものであり、特定の金融商品の購入を推奨するものではありません。投資はご自身の判断と責任で行ってください。

コメント