「新NISAを始めたいけど、何から手をつければいいかわからない…」そんな声をよく耳にします。我が家でも、妻と「子どもたちの将来のために、ちゃんと資産形成しないとね」と話したのが投資を本格化させたきっかけでした👨👩👧👦

結論からお伝えすると、投資初心者の方には「SBI証券で、eMAXIS Slim 全世界株式(オルカン)を毎月積立する」というシンプルな方法をおすすめしています。私自身もこの方法で新NISAのつみたて投資枠を活用しています✨

この記事では、新NISA口座をSBI証券で開設してオルカン積立を始めるまでの手順を、初心者の方にもわかりやすく解説していきますね。

🌱 新NISAを始める前に確認したい3つのこと

具体的な手順に入る前に、必ず確認していただきたいことが3つあります。これは私が口を酸っぱくして伝えていることなので、ぜひ読み飛ばさないでください🙏

① 家計管理ができているか

投資の前にやるべきは家計の見直しです。毎月の収支がプラスでなければ、いくら積立をしても意味がありません。我が家ではマネーフォワードで支出を可視化し、貯蓄型保険の解約・格安SIM(日本通信SIM)への乗り換え・不要なサブスク整理で固定費を大幅にカットしました。

② 生活防衛資金は確保できているか

会社員なら生活費の6ヶ月分、自営業なら1年分が目安です。これがないと、暴落時に「生活費や、急な出費で現金が足りないから売る」という最悪のパターンに陥ります。私も投資を始めた頃、値下がりに耐えきれず狼狽売りしてしまった苦い経験があります😅

③ 余剰資金で投資する覚悟があるか

「当面使う予定のないお金」で投資することが鉄則です。教育費や住宅購入の頭金など、近い将来に使う予定のあるお金は投資に回さないでくださいね。

📈 なぜ「株式投資」を選んだのか

「投資ってリスクが高いんじゃ?」と思う方も多いかもしれません。我が家も最初はそうでした。でも、長期データを見ると考え方が変わります。

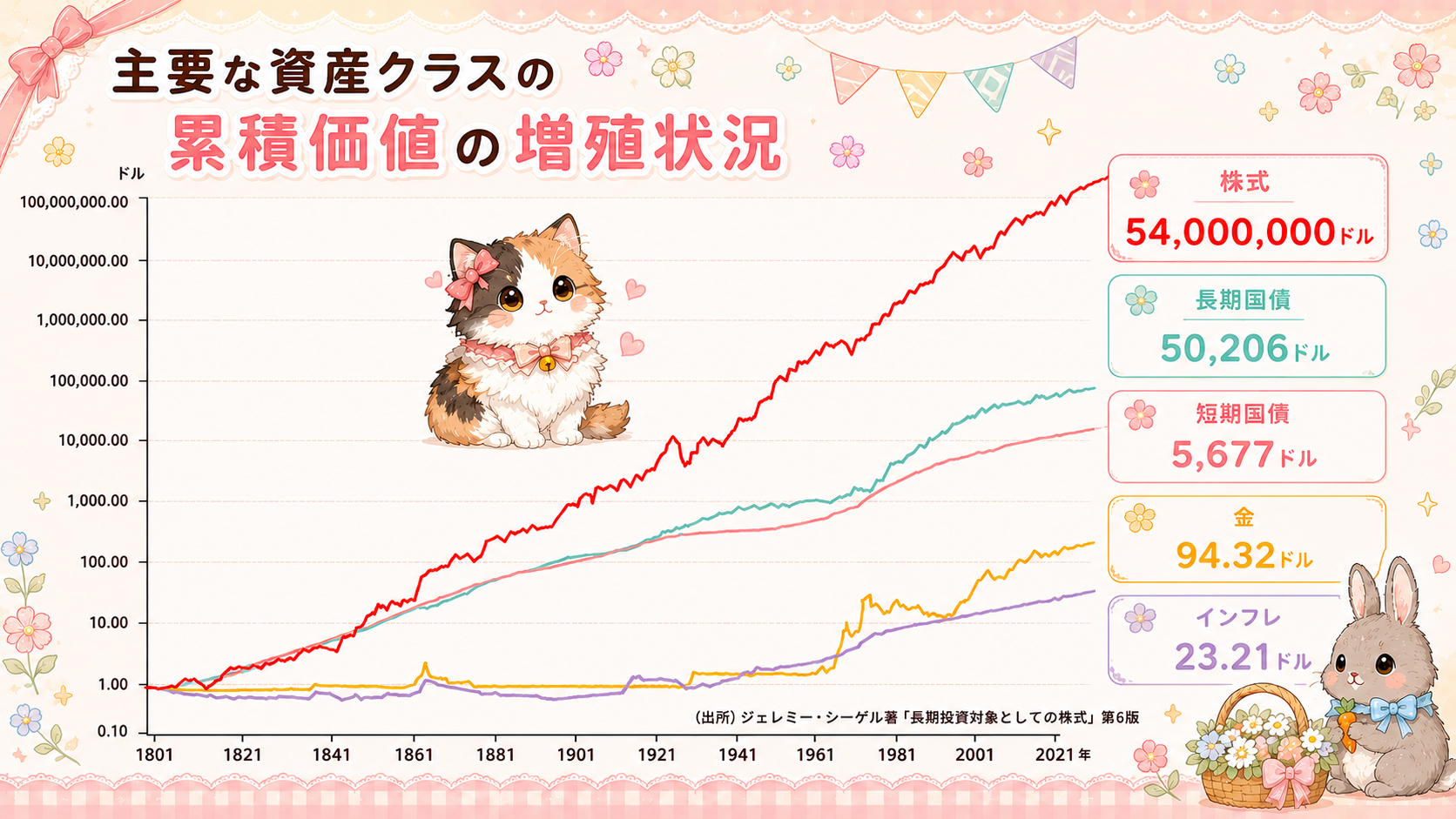

出所:ジェレミー・シーゲル著「長期投資対象としての株式」第6版

このグラフは、1801年に1ドルを株式・長期国債・短期国債・金・現金(インフレ調整)にそれぞれ投資した場合、200年以上経った今いくらになっているかを示したものです。

結果は圧倒的で、株式が約54,000,000ドルと、他のどの資産よりも桁違いに大きく伸びていることがわかります。長期国債は約5万ドル、短期国債は約5,677ドル、金は約94ドル、現金にいたってはインフレに削られて約23ドル程度。

もちろん短期で見れば株式は大きく上下します。でも長い歴史で見ると、資産形成の主役は株式というのが、データがはっきり示している事実なんです。我が家がオルカンで世界全体の株式に投資しているのも、この事実があるからこそ📊

📊 なぜ「SBI証券 × オルカン」なのか

SBI証券を選ぶ理由

ネット証券の中でも特にSBI証券をおすすめする理由はシンプルです。

- 取扱商品が豊富:オルカンはもちろん、日本株や米国ETFも幅広く扱っている

- クレカ積立でポイントが貯まる:三井住友カードでの積立でVポイント還元

- 手数料が業界最安水準:長期で積み立てるほどコストの差は大きくなります

- アプリ・サイトの使いやすさ:初心者でも迷いにくい設計

我が家もSBI証券をメインに使っていて、新NISAのつみたて投資枠でオルカンをコツコツ積み立てています。

その他には楽天証券もおすすめです。

オルカン(eMAXIS Slim 全世界株式)を選ぶ理由

インデックスファンドはオルカン一本でいい、というのが私のスタンスです。理由は以下の4つに集約されます。

- 長期的な経済成長:世界経済は長期で成長傾向。企業の業績・株価も上昇しやすい

- 複利効果:投資期間が長いほど、利益が利益を生む雪だるま効果が働く

- リスクの分散:全世界に分散されるので、特定の国・企業の不調の影響を抑えられる

- 時間分散:毎月コツコツ積み立てることで、高値掴みのリスクが軽減される

投資を続けていると「次は新興国が来る」「次はインドが熱い」など、さまざまな誘惑がSNSにあふれています。私自身、S&P500も優良なインデックス投資だと思っています。ただ、こうした誘惑に振り回されないよう、最初から全世界に分散しているオルカンが自分には合っていると考えて、こちらに決めました。

長い歴史で見ると、今はアメリカ一強の状況ですが、今後どの国がトップに立つかは誰にもわかりません。オルカンなら、その時々で世界経済の動きに合わせて自動で最適なバランスに配分し直してくれるので、自分で銘柄を入れ替えたり、SNSの情報に惑わされて余計なことを考えたりする必要がありません。これがとにかく楽なんです🌍

そして、インデックス投資で何より大事なのは、何も考えずに淡々と積立を継続すること。我が家もこのスタイルでコツコツ続けています✨

ただし、これはあくまで一般的な傾向であり、将来の投資成果を保証するものではありません。投資には元本割れのリスクが常に伴います。

📝 SBI証券で新NISA口座を開設する手順

それでは実際の手順を見ていきましょう。スマホがあれば10〜15分ほどで申し込み完了します。

STEP1:必要なものを準備する

- マイナンバーカード(または通知カード+本人確認書類)

- 銀行口座情報(積立資金の引き落とし用)

- メールアドレス

- スマホ

STEP2:SBI証券の公式サイトから口座開設を申し込む

SBI証券のトップページから「口座開設はこちら」をタップ。総合口座と一緒にNISA口座も同時に申し込むのがポイントです。後から追加するより一気にやってしまった方が楽ですよ。

住所・氏名などを入力していく中で、以下のチェックを忘れずに👇

- 「NISAを申し込む」にチェック

- 「特定口座(源泉徴収あり)」を選択(確定申告の手間が省ける)

- マイナンバーカードでオンライン本人確認を選択(最短)

STEP3:審査・口座開設完了の通知を待つ

通常は数日〜1週間ほどで開設完了の通知が届きます。NISA口座は税務署の審査もあるので少し時間がかかることもあります。

STEP4:初期設定とログイン

ユーザーネームとパスワードが届いたらログイン。最初に取引パスワードの設定や登録情報の確認をしておきましょう。

💳 クレカ積立の設定でポイントもゲット

SBI証券の魅力のひとつが三井住友カードでのクレカ積立。毎月の積立額に応じてVポイントが還元されます。長期で積み立てるとポイントもバカになりません。

まだお持ちでない方は、口座開設と並行して三井住友カード(NL)などを申し込んでおくとスムーズです。すでにお持ちの方はSBI証券のサイトから「クレジットカード積立」の設定ページに進めばOK。

| 項目 | 内容 |

|---|---|

| 積立可能額 | 月100円〜10万円 |

| 引き落とし日 | 毎月14日頃 |

| 買付日(注文希望日) | 毎月 7日・8日・9日 から選択 (2025年5月9日に「1〜10日から指定」より変更) |

※最新の仕様は SBI証券公式サイト でご確認ください。

🛒 オルカンの積立設定の手順

口座開設とクレカ設定が終わったら、いよいよオルカンの積立設定です。

STEP1:投資信託の検索画面でオルカンを探す

SBI証券にログインし、「投信」メニューから「eMAXIS Slim 全世界株式(オール・カントリー)」を検索。正式名称が長いので「オルカン」や「eMAXIS Slim 全世界」で検索すると見つかります。

STEP2:「つみたて買付」を選ぶ

商品ページから「つみたて買付」を選択。ここで以下の項目を設定します。

- 預り区分:NISA(つみたて投資枠)を選択

- 決済方法:クレジットカード(または現金)

- 積立金額:無理のない金額で(月5,000円からでもOK)

- 分配金コース:「再投資」を選択(複利効果を最大化)

STEP3:目論見書を確認して設定完了

目論見書を確認すれば設定完了。あとは毎月自動で積立されていくので、基本的に放置でOKです👍

🐈 我が家のオルカン積立の話

我が家では、新NISAの開始に合わせて月3万円の貯蓄型保険を解約し、その分をオルカン積立に回しました。妻と「貯蓄型保険ってよく考えたら手数料が高い『ぼったくりの投資信託』だよね…」と話して決断したんです💪

子どもの教育資金も、学資保険ではなく新NISAで運用しています。学資保険は途中解約すると元本割れするうえ、利回りもインフレに負ける可能性が高いので、私は不要派。教育資金もオルカンで長期運用が我が家のスタイルです。

そして、新NISAの1,800万円の枠を埋め切るまではiDeCoには手を出さない方針。iDeCoは資金拘束が強く、制度改悪のリスクもあるので、まずは流動性のあるNISAを優先するのが私の考えです。

愛猫もなかと愛兎ココアが部屋でのんびりくつろぐ夜、ふと証券口座を眺めながら「コツコツ続けてよかったな」と感じる時間が、我が家の小さな幸せです🐈🐰

✨ まとめ:迷ったらまず一歩踏み出してみよう

新NISAでオルカン積立を始める手順を改めてまとめます。

- 家計管理・生活防衛資金・余剰資金の3つを確認

- SBI証券で総合口座とNISA口座を同時に申し込む

- 三井住友カードでクレカ積立を設定(ポイント還元あり)

- eMAXIS Slim 全世界株式(オルカン)をつみたて投資枠で設定

- 分配金は「再投資」で複利効果を最大化

- あとは淡々と継続するだけ

投資は始めるのが早ければ早いほど、複利の力を味方につけられます。私も最初は不安で、株価の上下に一喜一憂していました。でも長期で続けるという覚悟が決まってからは、相場を見る時間がぐっと減り、家族との時間が増えました🏠

「まだ準備が…」と先延ばしにせず、まずは月5,000円からでも始めてみることをおすすめします。一緒にのんびり資産形成を続けていきましょう✨

📖 あわせて読みたい

- ✨新NISAってなに?特定口座・一般口座との違いも初心者にやさしく解説

- 🌍 オルカンとS&P500って何?円グラフで中身を見ながら初心者向けに解説

- 🛡️ 生活防衛資金っていくら必要?投資より先に貯める「お守りのお金」のはなし

- 💰 NISAって結局なにがお得?利益にかかる税金20%をやさしく解説

本記事は情報提供を目的としたものであり、特定の金融商品の購入を推奨するものではありません。投資はご自身の判断と責任で行ってください。

コメント